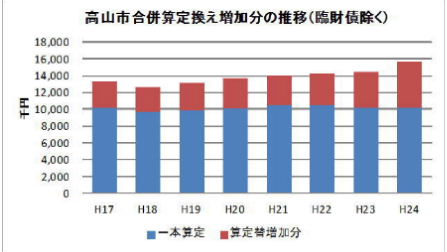

| これまでの高山市交付税の算定替え(臨財債を除く) |

| (千円) |

H17 |

H18 |

H19 |

H20 |

H21 |

H22 |

H23 |

H24 |

| 一本算定 |

10,194,688 |

9,633,702 |

9,896,692 |

10,113,556 |

10,512,313 |

10,570,078 |

10,258,871 |

10,191,421 |

| 算定替増加分 |

3,090,583 |

3,028,009 |

3,225,453 |

3,532,515 |

3,472,454 |

3,679,340 |

4,175,326 |

5,478,138 |

| 合併算定替 |

13,285,271 |

12,661,711 |

13,122,145 |

13,646,071 |

13,984,767 |

14,249,418 |

14,434,197 |

15,669,559 |

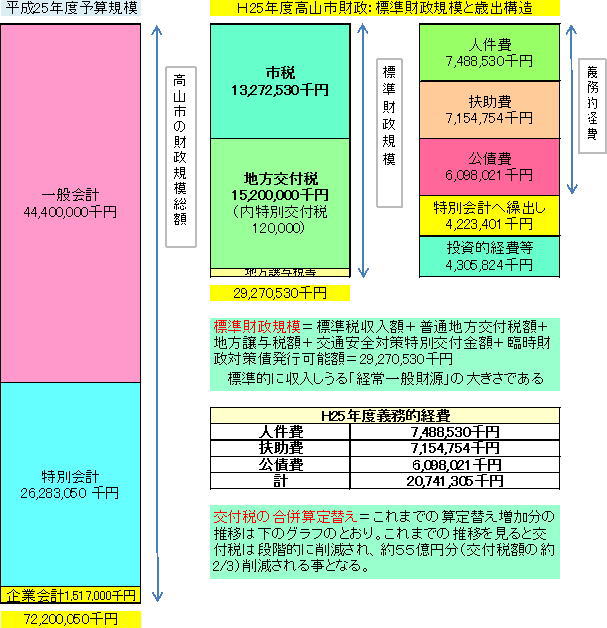

H25年度予算は上のような構造となっています。一般会計約444億円、特別会計約263億円、企業会計(水道事業)約15億円、3会計併せて約722億円の予算立てです。

一般会計の中で標準的に収入出来る経常一般財源が標準財政規模で、市税・地方交付税が主な財源です。この総額が約293億円です。

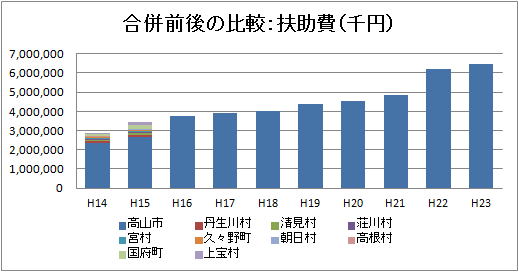

優先して確保して支出なければならない義務的経費が207.4億円ある訳ですから、それを差し引くと約85.6億円が残りますが、特別会計の不足分約42.2億円を繰り出して補填することになります。そうすると約43億円余が投資的経費を含めた政策経費に回ることとなります。

勿論歳入構造はこのほかに国・県の補助金や支出金、起債による収入等標準財政規模意外による収入が含まれますので、全体では444億円と膨らむ訳ですが、上のグラフで見て頂くように、安定した財政運営を考える上では、決算での交付税の特例加算が40~50億円と当初より増えていることもあって、今後2年間も同様に推移すると考えると、今後加算部分の特例がなくなったときには厳しい財政運営を迫られることとなります(27年~31年にかけて激変緩和期間がありますが)。

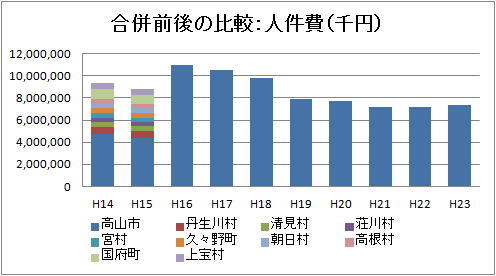

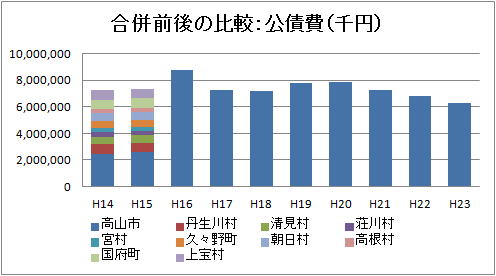

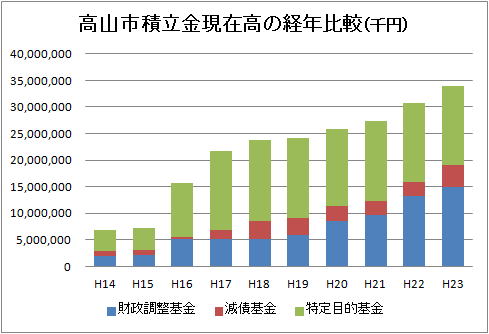

そうしたことを見越して合併後職員数の削減を通じて人件費を約35億円圧縮するなど歳出カットに努力し、積立金の増額に努力してきました。起債残高約450億円、積立金残高約340億円がH23年度決算数値となっています。

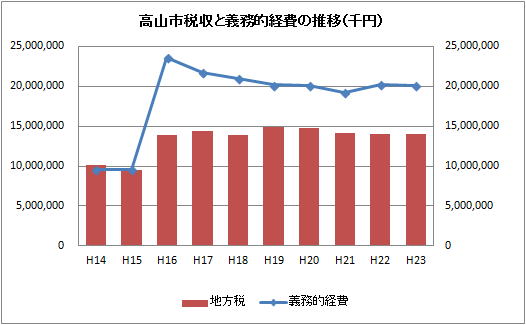

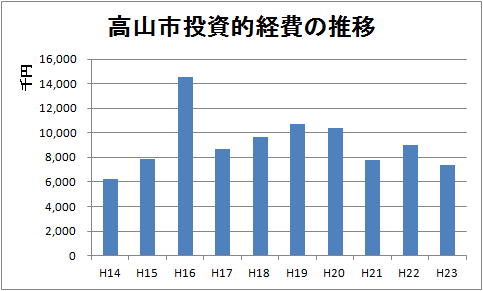

しかし問題なのは予算に占める投資的経費の割合が、合併前の約30%から約13%前後と大きく落ち込んでいる姿です。金額ベースでは、このところの決算ベースでも合併以前の数字と同程度まで低下しています。不況が長引く中で公共投資がある意味で地域を引っ張る経済の源泉と成らなければならない局面で、こうした状況は大きなマイナス要因となっています。

かといって合併で膨らんだ起債の元利償還に、H25年度も約60億円を裂かねばならない中では、借金をしての建設投資には及び腰になるのも致し方ないところです。

自律できない財政構造、地域経済に占める公共力の低下、交付税の特例加算の打ち切りといった3重苦の中で、高山市の第8次総合計画はスタートします。 |