| 高山市キャッシュフロー計算書(千円) |

|

H23年度 |

H24年度 |

H25年度 |

H26年度 |

H27年度 |

| 行政活動の部 |

| 行政経常収入 |

43,565,506 |

43,552,257 |

43,118,351 |

43,744,281 |

43,628,120 |

|

地方税 |

14,017,390 |

13,783,817 |

13,637,884 |

13,468,772 |

13,387,991 |

|

地方消費税交付金 |

935,300 |

923,809 |

915,935 |

1,098,922 |

1,784,194 |

|

地方交付税 |

16,415,802 |

17,559,328 |

17,551,156 |

17,136,018 |

16,118,762 |

|

国庫支出金 |

3,507,383 |

3,039,060 |

2,957,077 |

3,998,139 |

4,124,838 |

|

都道府県支出金 |

2,354,963 |

2,378,671 |

2,330,972 |

2,533,562 |

2,798,668 |

|

その他 |

6,334,668 |

5,867,572 |

5,725,327 |

5,508,868 |

6,297,896 |

| 行政経常支出 |

28,135,653 |

27,964,836 |

27,777,776 |

29,207,699 |

28,808,771 |

|

人件費 |

7,340,613 |

7,047,550 |

6,869,461 |

7,203,096 |

6,834,743 |

|

物件費 |

6,065,773 |

5,887,884 |

6,040,187 |

6,114,028 |

5,985,890 |

|

扶助費 |

6,464,780 |

6,566,499 |

6,844,497 |

7,315,449 |

7,632,050 |

|

補助費等 |

3,727,391 |

3,772,183 |

3,439,575 |

3,153,432 |

3,637,730 |

|

繰出金(建設費以外) |

3,065,948 |

3,129,584 |

3,127,756 |

3,334,190 |

3,545,797 |

|

支払利息 |

734,148 |

628,480 |

549,935 |

455,541 |

370,025 |

|

その他 |

737,000 |

932,656 |

906,365 |

1,631,963 |

802,536 |

| 行政経常収支 |

15,429,853 |

15,587,421 |

15,340,575 |

14,536,582 |

14,819,349 |

| 行政特別収入 |

148,903 |

251,085 |

140,221 |

161,449 |

1,671,482 |

| 行政特別支出 |

228,430 |

358,070 |

162,233 |

546,577 |

1,695,752 |

| 行政特別収支 |

△ 79,527 |

△ 106,985 |

△ 22,012 |

△ 385,128 |

△24270 |

| 行政収支 |

15,350,326 |

15,480,436 |

15,318,563 |

14,151,454 |

14,795,079 |

| 投資活動の部 |

| 投資収入 |

2,401,993 |

2,405,489 |

1,793,663 |

1,704,871 |

2,247,073 |

|

国庫支出金 |

1,365,814 |

1,995,001 |

1,484,023 |

1,372,117 |

1,849,867 |

| 投資支出 |

7,187,457 |

6,458,233 |

5,666,121 |

5,983,937 |

7,270,542 |

|

普通建設事業費 |

7,133,998 |

6,279,151 |

5,615,962 |

5,912,700 |

7,196,666 |

| 投資収支 |

△ 4,785,464 |

△ 4,052,744 |

△ 3,872,458 |

△ 4,279,066 |

△ 5,023,469 |

| 財務活動の部 |

| 財務収入 |

2,325,280 |

2,142,000 |

1,897,986 |

1,908,254 |

1,817,478 |

|

地方債 |

0 |

0 |

0 |

0 |

0 |

| 財務支出 |

13,336,259 |

14,172,059 |

12,935,343 |

11,543,547 |

11,869,525 |

|

元金償還額 |

5,531,019 |

5,478,462 |

5,470,113 |

5,396,181 |

5,290,920 |

| 財務収支 |

△ 11,010,979 |

△ 12,030,059 |

△ 11,037,357 |

△ 9,635,293 |

△ 10,052,047 |

| 合計 |

|

収支合計 |

△ 446,117 |

△ 60,237 |

408,748 |

237,095 |

△ 280,437 |

|

| 実質債務 |

13,905,043 |

6,305,274 |

△ 1,486,063 |

△ 7,922,665 |

△ 14,566,287 |

|

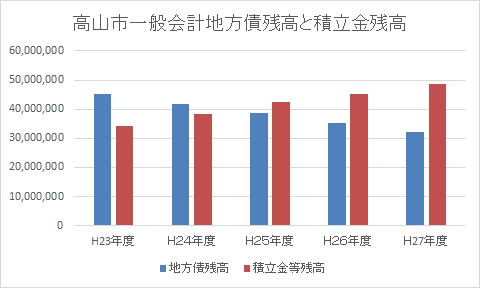

地方債残高 |

45,097,709 |

41,919,247 |

38,549,134 |

35,182,953 |

32,272,433 |

|

積立金等残高 |

34,260,544 |

38,299,560 |

42,335,377 |

45,152,984 |

48,634,981 |

| フリーキャッシュフロー |

10,564,862 |

11,427,692 |

11,446,105 |

9,872,388 |

9,771,510 |

|

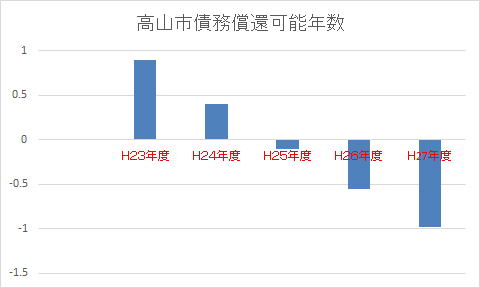

| 債務償還可能年数(年)=実質債務÷行政経常収支 |

|

H23年度 |

H24年度 |

H25年度 |

H26年度 |

H27年度 |

| 実質債務 |

13,905,043 |

6,305,274 |

△ 1,486,063 |

△ 7,922,665 |

△ 14,566,287 |

| 行政経常収支 |

15,429,853 |

15,587,421 |

15,340,575 |

14,536,582 |

14,819,349 |

| 債務償還可能年数 |

0.90 |

0.40 |

-0.10 |

-0.55 |

-0.98 |

|

|

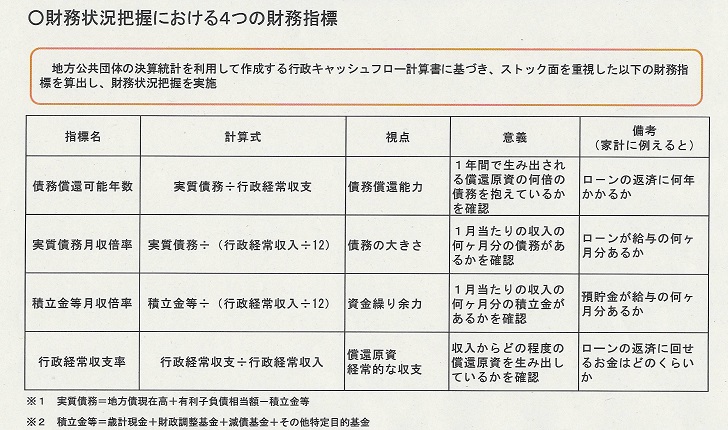

1.指標の意義

債務償還可能年数は、債務償還能力を表す指標で、実質債務(地方債現在高及び有利子負債相当額の合計から積立金等を控除した、実質的な債務)が償還原資となる行政経常収支(キャッシュフロー)の何年分あるかを示したものです。債務償還能力は、債務償還可能年数が短いほど高く、債務償還可能年数が長いほど低いといえる。なお、行政経常収支がゼロ若しくは赤字の場合には償還原資がないことを表しており、財務上の問題があるといえる。

2.留意点

① 債務償還可能年数が表すもの

債務償還可能年数は、行政経常収支(償還原資)をすべて債務の償還に充当した場合に、何年で現在の債務を償還できるかを表す理論値です。現実には、中止困難な公共事業がある等の資金の使途の観点から、また、債務は約定償還を原則とする等資金の使用方法の観点から、行政経常収支の全額を債務償還に充当することはないが、債務の償還原資を経常的な行政活動からどれだけ確保できているかということは、債務償還能力を把握するうえで重要な視点である。

② 時系列での比較の重要性

行政経常収支の少ない団体は、債務償還可能年数が極端に長くなることがある。このような団体では行政経常収支がわずかに増減しただけで債務償還可能年数が大きく変動する。このため、債務償還可能年数は過去の推移と併せてみる(時系列で比較する)ことも重要です。

|

| 債務償還可能年数はH24年度でみると全国1742市区町村の平均が7.8年(日経グローカル発表)という結果だそうです。これは経常的な収入と支出の差額すべてを借金返済に充てた場合、約8年で完済できるという意味を持ちます。これは上記指標の意義で縷々解説がありますが、とりあ経ず高山市ではマイナスとなっており、債務償還能力には問題がないというところです。 |

| 実質債務月収倍率=実質債務÷(行政経常収入÷12) |

|

H23年度 |

H24年度 |

H25年度 |

H26年度 |

H27年度 |

| 実質債務 |

13,905,043 |

6,305,274 |

△ 1,486,063 |

△ 7,922,665 |

△ 14,566,287 |

| 行政経常収入÷12 |

3,630,459 |

3,629,355 |

3,593,196 |

3,645,357 |

3,635,677 |

| 実質債務月収倍率 |

3.83 |

1.74 |

-0.41 |

-2.17 |

-4.01 |

|

|

指標の意義

実質債務月収倍率は、実質債務の大きさを表す指標で、実質債務が行政経常月収(=行政経常収入÷12)の何ヶ月分に相当するかを示している。実質債務月収倍率が高いほど、行政経常収入に比べて実質債務が大きいことを表している。

|

| 実質債務月収倍率はH24年度指標では全国1742市区町村の平均が11.7ヶ月(日経グローカル発表)です。又195団体が無借金の状況、6ヶ月未満が352団体とされ、6~12か月未満が727団体だそうです。高山市の場合はこちらの方も良好で、マイナスの表示であり無借金。H24年度で見るとお隣の白川村が0.10と上位3位に位置しています。これも多大な建設投資を必要とする施設整備を広域委託などでかわしているところからくると思われます。 |

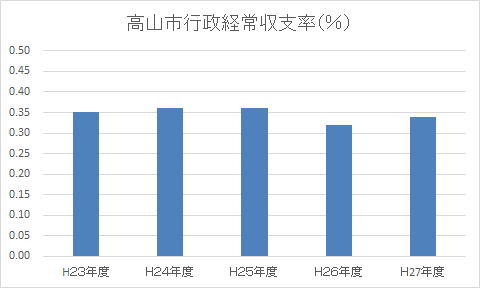

| 行政経常収支比率=行政経常収支÷行政経常収入 |

|

H23年度 |

H24年度 |

H25年度 |

H26年度 |

H27年度 |

| 行政収支 |

15,350,326 |

15,480,436 |

15,318,563 |

14,151,454 |

14,795,079 |

| 行政経常収入 |

43,565,506 |

43,552,257 |

43,118,351 |

43,744,281 |

43,628,120 |

| 行政経常収支率(%) |

0.35 |

0.36 |

0.36 |

0.32 |

0.34 |

|

1.指標の意義

行政経常収支率とは、行政経常収入に対する行政経常収支の割合である。

行政経常収支率は、行政経常収入からどの程度の償還原資を生み出しているかという償還原資の獲得能力を表すと同時に、経常的な収入で経常的な支出を賄えているかという経常的な資金繰り状況を表しています

一般的には、行政経常収支率が高ければ、債務償還能力は高く、かつ、資金繰り状況も良好であると考えられます。

2.留意点

① 行政経常収支率が低い場合

行政経常収支率が低水準であることをもって直ちに財務状況に問題があるとは判断できません。単年度の元金償還額が少なく、償還後行政収支が黒字であれば、債務償還能力や資金繰り状況には問題がない可能性があります。債務の償還負担が軽く、かつ、建設投資の必要性が低いことから、資産形成にはつながらない行政サービスへ資金が振り向けられているとも考えられます。また、積立金等を既に十分に保有しており、行政経常収支を多く生み出す必要に迫られていないケースも考えられます。

しかし、0%以下の場合、つまり行政経常収支がゼロ若しくは赤字のときは、財務状況に問題があるといえます。これは、経常的な収入で経常的な経費を賄えておらず、償還原資がない状態を表しているからです。

② 行政経常収支率が高い場合

行政経常収支率が高水準であることをもって直ちに財務状況に問題がないとは判断できない。

単年度の元金償還額が多く、償還後行政収支が赤字であれば、資金繰り状況に問題がある可能性がある。債務の償還負担が重い、又は、建設投資の必要性が高いことから、資産形成にはつながらない行政サービスに十分に資金を振り向けていない結果であることも考えられます。

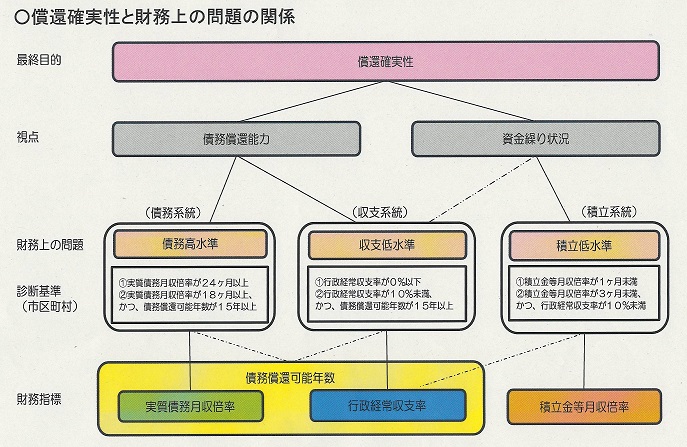

参考 )債務償還可能年数と実質債務月収倍率、行政経常収支率との関係

債務償還可能年数は、実質債務月収倍率と行政経常収支率に分解できる。したがって、債務償還能力をより詳細に把握するためには、実質債務月収倍率と行政経常収支率をみます。具体的には、債務償還可能年数が長いのは、実質債務が大きいからなのか、それとも行政経常収支(償還原資)が少ないからなのかを把握し、それぞれの要因を探ることになります。 |

| 行政経常収支比率は償還原資や経常的な収支をみる指標であり、高山市は34%です。平成24年度比較では40%以上が13団体、30~40%未満が83団体と発表されています(日経グローカル)。高山市はこのところ安定して30%台で推移しています。しかしこうした状況でもまだ公債費元金償還には52億円を費やしています。 |

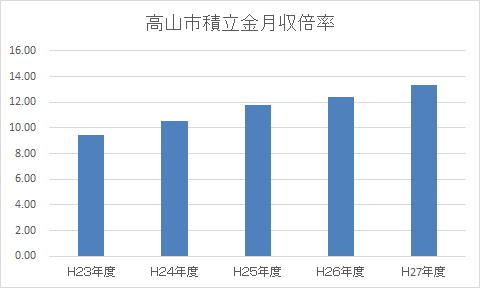

| 積立金等月収倍率=積立金等÷(行政経常収入÷12) |

|

H23年度 |

H24年度 |

H25年度 |

H26年度 |

H27年度 |

| 積立金等残高 |

34,260,544 |

38,299,560 |

42,335,377 |

45,152,984 |

48,634,981 |

| 行政経常収入÷12 |

3,630,459 |

3,629,355 |

3,593,196 |

3,645,357 |

3,635,677 |

| 積立金月収倍率 |

9.44 |

10.55 |

11.78 |

12.39 |

13.38 |

|

|

指標の意義

積立金等月収倍率は、積立金等(現金預金及びその他特定目的基金)が行政経常月収の何ヶ月分あるかを示している。

資金繰りに係るリスクに対する備えとして、どれだけの厚みをもってバッファー資金を積み立てられているかという耐久余力を表しています。

|

| 積立金月収倍率の平成24年度での1724市区町村平均は4.4ヶ月と発表されています(日経グローカル)。この数値が高いのは震災復興向け補助金・交付金が多い東北3県の自治体の他は、発電施設が立地する町村が高いと言われ、人口規模に比べ固定資産税収入が多いところではこの数値が30~40のところがあり、三重県川越町などでは45.99ヶ月と報じられています。平成24年度では24か月以上が32団体、12~24ヶ月が193団体、9~12か月未満が189団体と発表されています。高山市もH27では13.38となっており、経年比較でみても十分な数値となっています。 |

|