| 予算審議と公会計 | |||||||||||||

| ①公会計と民間会計の違い | |||||||||||||

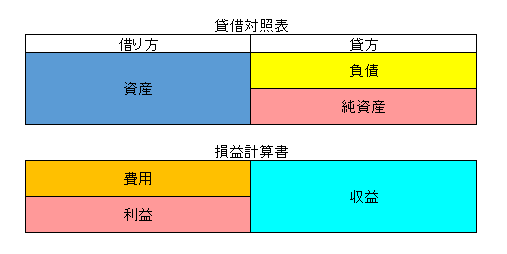

| 2017年より総務省統一方式での財務書類の発表が行われ、自治体間での比較が可能となるなど公会計改革を通じた財務情報の公開と活用がいわれています 総務省も 『地方公共団体における予算・決算に係る会計制度(官庁会計)は、予算の適正・確実な執行を図るという観点から、単式簿記による現金主義会計を採用しています。 一方で、財政の透明性を高め、説明責任をより適切に図る観点から、単式簿記による 現金主義会計では把握できない情報(ストック情報(資産・負債)や見えにくいコスト情報(減価償却費等))を住民や議会等に説明する必要性が一層高まっており、そのためには、その補完として複式簿記による発生主義会計の導入が重要です。 また、複式簿記による発生主義会計を導入することで、上記のとおりストック情報と現金支出を伴わないコストも含めたフルコストでのフロー情報の把握が可能となりますので、公共施設等の将来更新必要額の推計や、事業別・施設別のセグメント分析など、公共施設等のマネジメントへの活用充実につなげることも可能となります。 さらに、財務書類の作成過程で整備される固定資産台帳を公表することで、民間企業からPPP/PFIに関する 積極的な提案がなされることも期待されます。 上記を意識して統一的な基準による財務書類等の作成を進めることが、使える地方公会計となる第一歩となります。 』とコメントしています。 改めてこうした財務書類を読み解くための第一歩として、公会計と民間会計における成り立ちの違いを見てみます。 |

|||||||||||||

|

|||||||||||||

| 予算審議の充実に向けて | |||||||||||||

提出予算を見る視点と手順

ここで言われていることは、それぞれに自治体の予算を見るうえでの要諦というところです。議会は議会改革を通じて「七つの論点情報」に基づく審議審査の充実を目指しています。

基本的には議会基本条理の線で審議していくことになりますが、予算という観点からは上記比較、把握、確認を念頭に議会独自の観点から評価や検証を加えていくことが求められるのではないでしょうか その中で予算書はまず総額の前年度比較から始まり、目的別、性質別予算を把握し今年度予算の傾向をつかむこととされています。 そして次の「把握」という項目に入るわけですが、この項で大切なことは係属中の大規模整備事業についてです。こうした事業は「長期計画に則って実行している」という理由から、金額の割にはそのチェックにあまり時間がかけられていない傾向にあると言われています。しかし長期にわたる事業では、当初計画時点での社会経済環境は変化していることが考えられます。その為もう一度事業の全体像を把握し、継続する妥当性を議論する必要も浮かんできます。この事こそ予算審議での要点となると指摘されています。 次に「確認」という項目では、フルコスト情報の把握という観点から、人件費を通じて事業の経費構造が可視化できるとされます。また、「調査」、「構想」という様な予算事業が計上されていたら、調査後の実行段階で大きな財政負担が予算化される可能性があります。当該名称での予算額は小さくともその後にそのような事業が想定されているのか確認することも重要とされています。 把握の候で説明されている長期にわたる大型公共事業の例は、高山市でも感じられたところです。駅周辺土地区画整理事業に係る問題などがその例です。20年以上にわたる整備事業で計画段階での社会情勢にzy分配慮しながら見直しがされてきたのかの点でいえば、今春完成が見込まれている駅東口の整備計画がその例です。ターミナル機能という点ではバス交通のターミナルとしての役割はより重要度が増してきており、駅正面に自転車の駐輪場を当初計画のまま設置するのは見直したらどうかと言う議論がありました。濃飛バスさんの大がtバスの来てbン終点としてのターミナルとして、バスセンターには一日600台も700台も出入りすると言え荒れます。大型車の出入りにもうすこしスペースを広げるとか、大所高所に立った総合的な判断が求められた事例が頭に浮かんできます。当初経過kにこだわるのなら、西口整備の計画構想には立体駐車場とともに自転車の駐輪寿計画がじゃ行っていたはずです。将来に禍根を残す事例とならなければ良いがと懸念しています。 もう一つ、調査・構想の意味するところの問題です。指摘されているように、その後に控えている事業を想定しながらの確認作業が大切なんだと思います。バランスシートの読み方のところで指摘されたように、今後の世代間の負担の平衡という点を考えた時、私達議会が今一番念頭に置いてチェックしていかねばならない点は、この平衡性なのではないでしょうか。少子高齢化が言われ人口減少が予想される時代にあっては! |

|||||||||||||