| 交付税の合併算定替えと高山市の地域振興特別予算 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2013.02.15:中田清介 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 合併後の議会が直面する議会改革の現状 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| このところ高山市議会への視察が増えています。議会改革への取組が評価されて改革度ランキングで上位に評価されている効果とも言えます。そうした中で一つ気になることがあります。ここに来て今一度の議員定数の削減を迫られている議会が目立つことです。皆さんご承知のように、平成の大合併で議会の構成は大きな関心事の一つでした。それぞれ在任特例や定数特例を採用して対応されたのですが、在任特例では合併後の大増員の後の次の選挙で議員数を削減し、定数特例では増員選挙とあと一回の選挙を行った後、削減した定数で選挙を行ってきました。高山市の場合は定数特例を採用したので、H17年合併直後の増員選挙、H19年の統一地方選を経て、H23年からそれまでの特例定数の36人を24人と削減して実施しています。 鶴岡市、伊勢原市、山陽小野田市などで議員定数の削減がスケジュールに乗っているようで、その議会関係者からは、目前に迫った問題として高山市の取組を聴取して帰られました。デフレ下の経済的苦境が続く中で、合併後の議会のあり方が市民にどう受け止められているのかを示す現象とも言えるのではないでしょうか。どこももう一段の定数減を迫られている状況です。先日対応させていただいた山陽小野田市では定数削減についての住民投票が行われるともお聞きしました。 やはり議会と議員の活動が市民に見えないまま、これまでのような惰性で推移する事は許されないといえます。2011年12月末時点で、全国の260の自治体議会が議会基本条例を制定しています(16都道府県、6政令市、152市、86町村)。こうしたことからも行政運営から自治体経営への転換が言われる中にあって、議会はどう関わっていくのかが問われていると言えます。議会改革を通じてもっとその活動を充実させる事が求められているのではないかと思います。今回少し財政的見地から高山市の交付税の動向と地域振興特別予算について検証し、今後の問題点等を見てみたいと思います。 (下段にこれまでの議会改革関連の視察受け入れ状況を示しておきます。) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

H24年度議会改革に関する視察受け入れ状況等

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 迫られる合併特例期間終了後の対応 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

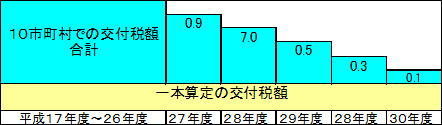

| ①合併特例期間の交付税算定替えの状況はどう推移してきたか。 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

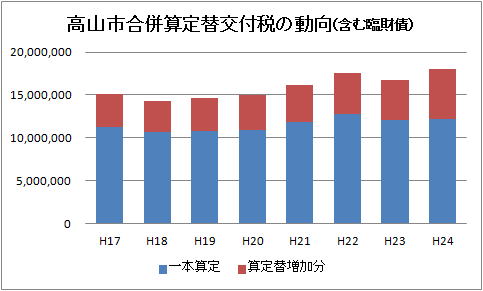

| ここでは合併以後の交付税の一本算定と算定替え交付税の動向を見ていただきます。臨時財政対策債を含めた額で見ていただきます。当初H17では約38億円であった差額が、民主党政権下での交付税の増額処置でH24では58.8億円まで増えています。政権交代による自民党政権の方針では交付税額の圧縮が図られる様ですので、(H25地方財政計画 ▲3,921億円、▲2.2%前年比)少しは減るものと思いますが、合併特例期間が終わるH26年度についてはそのマイナス巾が5%となると仮定しても、約55億円の算定替え部分が交付税として交付されることとなります。 こうした地方に対する手厚い処置が講じられること自体はありがたいことなのですが、あくまでも特例期間だけの処置でありH27年度からは5年の激変緩和期間を通じて一本算定の額まで減らされます。手厚い処置は裏返せばそれだけ多くの交付税の減額を伴うことになります。現在の財政規模は一般会計で予算規模で450億円、決算規模で約500億円という水準で合併後推移しています。財政規模で約11%の財源を削られる訳ですから、行政運営から自治体経営への転換が協調されるところです。 こうした合併算定替えの交付税を活用して、合併に伴う財政的負担や増嵩する起債残高の償還に充て、合併自治体の体力を強化する事が協調されたのが、平成の大合併のもう一つの面でもありました。 高山市は合併後職員の削減等で(約100人)経費を削り、起債残高の繰り上げ償還や基金の積み増しを実現でき、経常収支比率が72%まで改善でき、特例期間終了後の交付税減額に備えている状況です。 それではそうした合併算定替え交付部分を利用した、地域振興特別予算についてこれまでの動向を見てみたいと思います。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

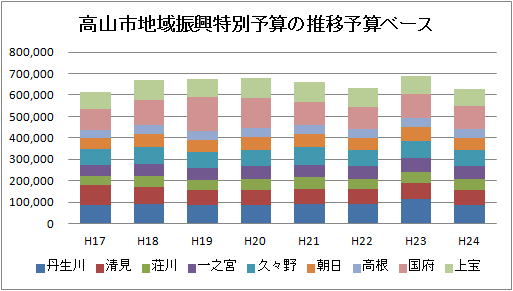

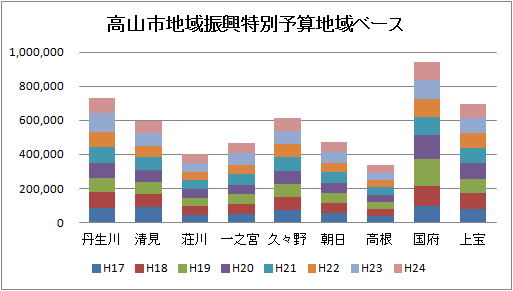

| これまでの地域振興特別予算の配分 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

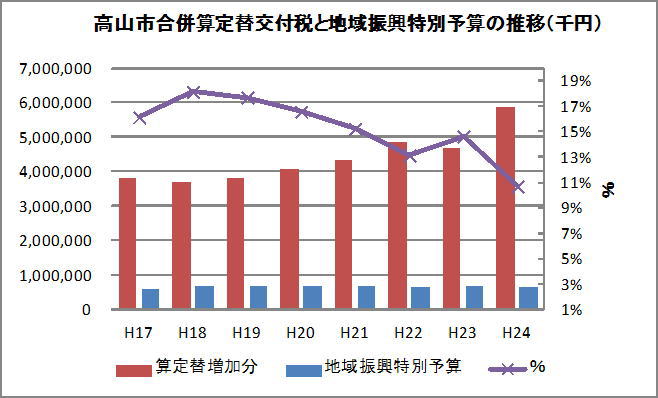

| 地域振興特別予算は、合併協議の中で支所地域の振興に充てるため設けられたものです。合併算定替えの増加分の中から一定割合を算定し、その額を人口割り、均等割、基準財政需要額割で配分するものです。 先程見ていただいた算定替え増加分には、臨財債も含まれていますのでこれを除いた額が以下のとおりとなります。

H17で説明します。

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 特例期間終了後の課題。 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

激変緩和の5年間モデル |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ①一本算定の交付税:産業振興が不可欠 一本算定と算定替え部分との差額、この減額幅は合併論議の中では合併効果であるといわれてきた部分です。こうした財政のスリム化を合併効果に転化できるかが問われていると言えます。現状での経常収支比率72%、基金残高340億円、起債残高450億円は合併自治体の中では優良な財政運営といえます。合併算定替え部分を活用した模範的な負債の圧縮と基金の造成を達成しているといえます。財務諸表を活用した財政分析でも優良な数値が出ています。 しかし算定替え増加分が54億円を超えている現在では、激変緩和の5年間を過ぎると普通交付税額は100億円すれすれということになり、現在の財政規模500億の一割が減額されることとなり、人口現象か社会の中で扶助費等の増加分をこなしきれるかが財政課題となります。義務的経費といわれる、人件費、扶助費、起債償還額はもちろんのこと、様々な行政経費の見直しが必要となります。しかし削れる部分は削れても後ろ向きの対応と言うことになり、経済の成長が今後の市政運営の最大鍵となるります。産業振興による税収増を図る必要があり、産業経済戦略会議の設立などで中長期の産業活性化へ舵を切らなければならない時と言えます。 ②地域審議会以後の体制をどうするか:協働のまちづくりと地域自治のしくみ並びに財政的支援について これまで見ていただきましたように、地域振興特別予算は予算ベースで8年間に52億円を配分してきました。算定替え増加分として548億円を交付税処置されている中にあって、9.5%を配分してきたことになります。合併の特例期間を通じての地域振興特別予算は、9町村の特色ある地域づくりを推進し、自立を促す産業面での活性化を後押しする処置として機能することを配慮したものでした。今後こうした財政的支援を続けるのかも含めもう少し突っ込んだ議論が必要です。特例期間は後2年と迫っています。議会の役割としてこうした面での評価と検証を迫られることになります。 平成23年12月議会の一般質問で 「市長の「お約束」との関連で考える今後の地域自治のしくみと財政的支援について」 (ア)これまでの地域審議会は住民自治を担保する組織であり得たか (イ)今後は自治法上の地域自治区と地区協議会なのか、 独自条例制定による地域自治協議会なのか (ウ)地域振興特別予算の全市拡大なのか、交付金化による地域コミュニティの 活動資金なのか。地域担当職員との関係で考える (エ)制度設計の為、有識者を交えた「熟議」の場を設ける考えはあるのか (オ)地域コミュニティづくりはまちづくりの基本。 コミュニティ再生への「参画と協働」の指針は (カ)未来志向のまちづくりにおける方向性は と質問しています。これは特例期間経過後の地域自治の仕組みについて述べたものです。この時は時間配分が上手くとれなかったため中途半端な質問となってしまいましたが、財政的支援も含めた今後の地域自治組織のあり方は今一度議論しなければならない内容であると思っています。 今回、合併特例期間を通じて増額される交付税と、それを活用した高山市独自の地域振興特別予算について数字面から報告させていただきました。次回はこれまでの使途や監査委員からの監査報告など調査し報告したいと思います。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

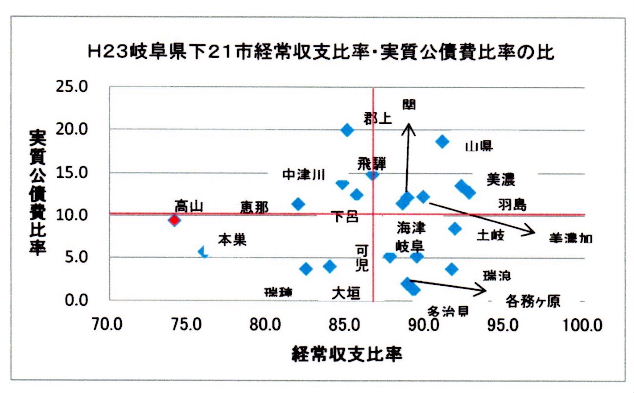

| H23年度県下21市:経常収支比率と実質公債費比率による比較 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| H23年度決算から岐阜県下21市の比較をあげておきます。実質公債費比率は自治体の起債償還にかかる年度ごとの負担割合であり、経常収支比率は単年度の財政余裕度を表します。県下の平均値が実質公債費比率が10.2、経常収支比率が86.7となっています。平均値で線引きすると、右上のゾーンは単年度の財政の余裕度が低く借金の返済に多くの資金を要する自治体といえ、左下んPゾーンほど財政に余裕度があり借金返済も少なく済んでいる自治体といえます。特に経常収支比率が高い自治体ほど、合併算定替え終了後の財政運営は厳しくなるものと思います。今後特例期間終了後の財政運営について議論が高まるものと考えます。ゾーン | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||