| 高山市上水道事業の推移と今後の展望 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 高山市の上水道事業は、転換期に差し掛かろうとしています。昭和25年戦後の復興期に事業認可を受け、杉戸前名古屋市長(当時は名古屋市技官)の助言を得て、宮水源からの自然流下よる導水で始まった事業ですが、市域の拡大とともに数字の拡張事業を終え、平成17年には市町村合併による周辺地域の水道事業を吸収し、平成19年度からは指定管理者制度による運営を取り入れてきました。 また平成26年には周辺部の簡易水道事業を統合し、新たな企業会計をスタートさせたところです。しかし規模拡大の時代から、ダウンサイジングも含めた経営の時代への転換が求められ、公共施設等の総合管理計画策定が求められる時代にあっては、水道事業そのものにも経営戦略が求められ、高山市の平成29年2月に「高山市水道事業経営戦略」」を策定したところです。 細かな戦略やビジョンの方向性については、後日詳しく目を通す必要がありますが、取り合経ずこうした時代の変化に対応していくため、現状の姿を見ていただきます。もちろん近年の公会計改革の方向性も併せて検討する必要がありますが、これまでの数値データの蓄積からデータのグラフ化を通じて現状を把握してみたいと思います。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 概況 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 簡易水道事業の統合と企業会計化の動向 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 高山市公共施設等総合管理計画と高山市水道事業経営戦略 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

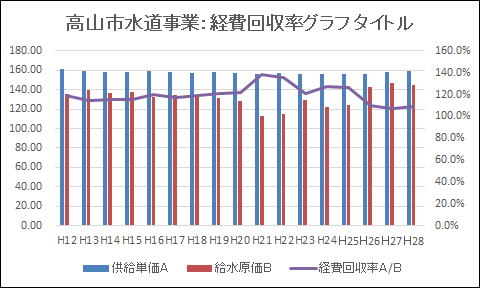

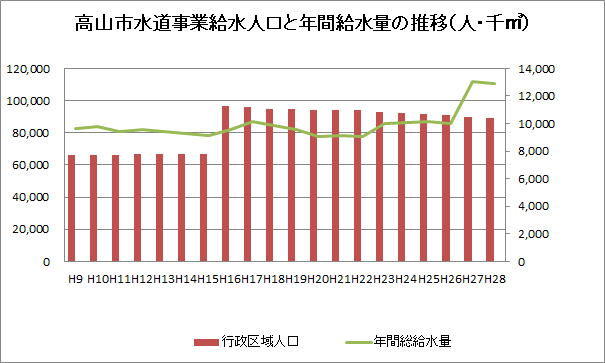

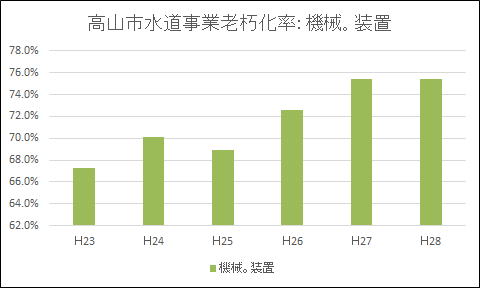

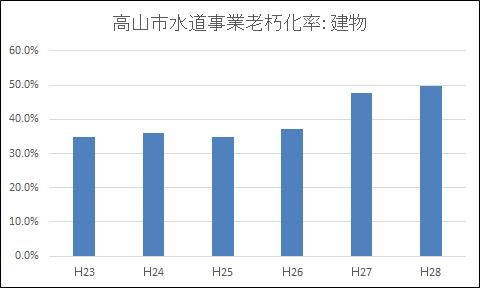

| ご存知のように地方自治体は、高度経済成長期以降において、数多くの公共施設を整備してきた。 また、平成の大合併により合併した自治体は、結果として多くの公共施設を保有することとなった。 これらの公共施設は老朽化が進み、改修や建て替えなど更新の時期を迎えているとともに、人口減少や少子高齢化の進展により、公共施設の利用需要も変化している。 この傾向は、高山市においても同様であり、持続可能な行財政運営を進めるうえで大きな課題となっている。 そのため、本市では、平成26(2014)年4月に「高山市公共施設白書」を作成し、本市における公共施設のあり方について検討をすすめていくこととした。 同時期、国から各地方公共団体に対して「公共施設等の総合的かつ計画的な管理の推進について」の通知があり、「公共施設等総合管理計画」の策定が要請された。 その中の一つの分野として上水道事業は位置づけられており、計画期間は30年とする長期計画として対応していくことになっています。 上段で見ていただいように、高山市の事業は長い年月の中で様々な対応を迫られて現在まで来ています。その中で管路延長1,166㎞、現在給水人口88,432人を対象とする事業に取り組んでいます。 そうした長期の対策が必要とされる中で、総務省は平成20年度を期限として、全国の公営企業の経営戦略の策定を求め、高山市も平成29年2月に「高山市水道事業経営戦略」として策定したところです。 水道事業はこれまでも中長期の計画として「地域水道ビジョン」を策定してきたところですが、今回の経営戦略とは従来の中長期計画としての水道ビジョンとどう違うのかの解説がされています。

経営戦略であぶりだされる方向性。

経営戦略の着眼点

以上のような指摘があります。(参照:経グローカル2017年10月号日 自治体財政改善のヒント、大和総研鈴木文彦氏記事より) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

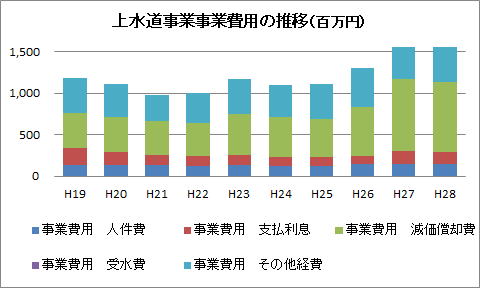

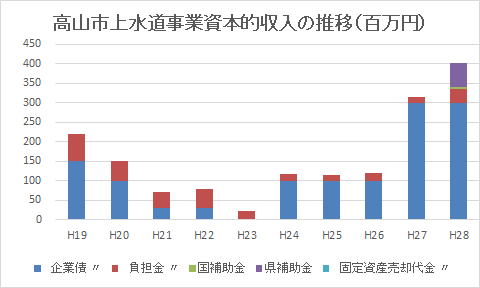

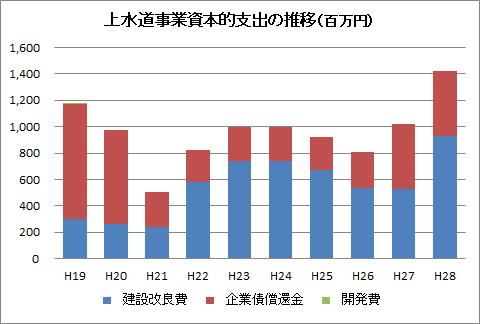

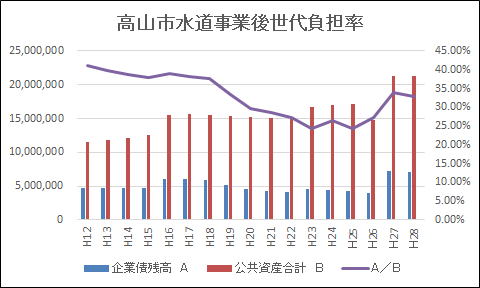

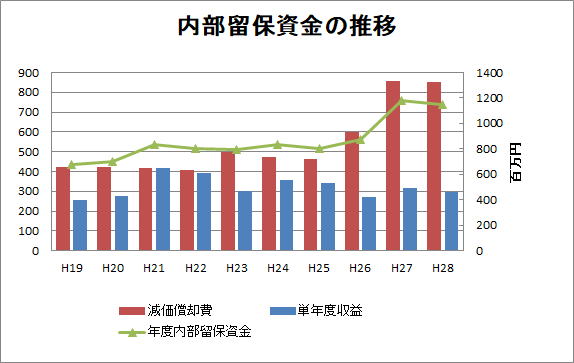

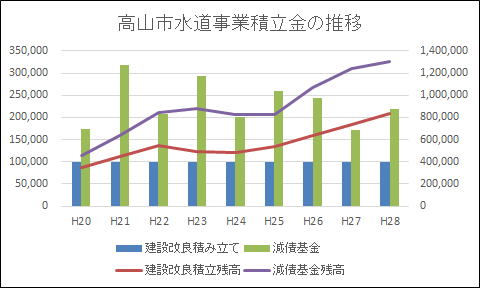

| 高山市水道事業経営戦略に対する分析は、一連の公会計改革の取り組みもあり、詳しくは今後取り組むとして、今回は今までの分析数値の蓄積から現状を見ていただくこととします。 公会計改革により従来の分析手法ではそのまま数値の比較がむつかしいものがあるとは思いますが取り合経ずご覧ください。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||