| H21年度高山市財政分析⑤ |

| 経常と資本の区分 |

平成22年度決算に基づく財務諸表による財政分析について、新基準による四表で見て頂きました。バランシシートからは資産形成に関わる世代間負担の公平性、財政の健全性や短期の資金余裕度、さらに資産の更新手当における内部留保の問題などを、行政コスト計算書からは、資産形成につながらない部分の支出について特に経常収入と経常支出の比較において、現金の支出ばかりでなく減価償却や退職給与引当金等を含める中で、非現金支出を含めたコスト状況の把握を見て頂きました。また、前期から新設された純資産変動計算書においては、純資産計上における科目振り替え等も含めて、負担のあり方などを、又資金収支計算書からは行政活動別の資金収支の状況からの財務状況を見て頂きました。

いずれも地方自治体の単年度会計における資金収支(フロー状況)に重きを置く会計制度からはわかりにくい、ストック情報を補完する意味での財務諸表の役割を見て頂くことが出来るのではないかと思っています。

バランシシートは地方自治体や政府の活動を包括的にコンパクトに表現でき、全体像を見るためには優れている。しかしその反面作っては見たものの財政運営のマネジメントツールにはなりにくいともいわれています。

そうした中にあって、既存の会計制度の中で、いわゆる公会計の総額を「経常的収支と資本的収支に分ける「二重予算化」を導入することによって、発生主義会計による財務諸表の作成にもつながる財務の実態を把握出来るとされています。

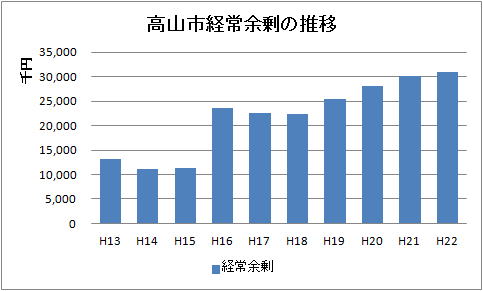

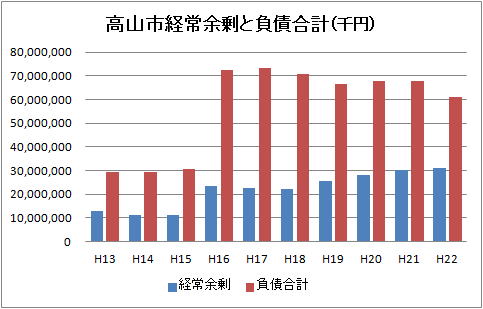

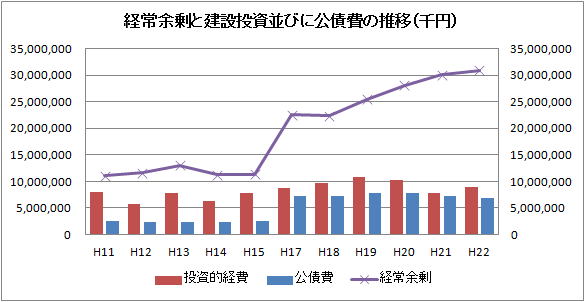

その内容はといえば、経常的歳入と経常的歳出の差が経常余剰であり、経常余剰は建設投資に充当される財源である。建設投資がなければ債務償還に充てることも出来る財源であるというものです。

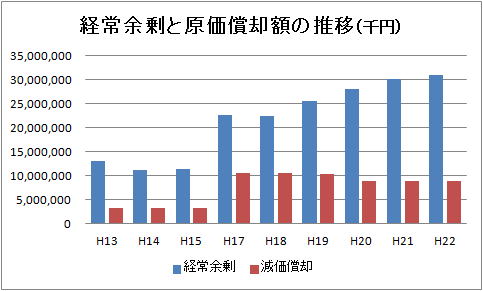

そうした見方からは、①負債残高が経常余剰に対して過大かどうかで、債務の判断が過大かどうかを判断できる。 ②経常余剰と減価償却が同額ならば、その期に発生している費用と負担が同じとなり世代間の公平性が保たれているということになり、将来世代へのつけ回しの程度を見ることが出来る。等がいわれています。

提供しているサービスの内容を説明するのが事業別予算であり、個別の政策について総合計画に掲げた数値目標をどれだけ達成したかを説明するのが政策評価である。そういわれています。

ここではH18年12月の日経新聞「やさしい経済学」で発表された関西学院大学小西教授の記事の中から、高山市の決算における経常収支と資本収支の推移について、グラフ化をしてみました。 |

経常と資本の区分

| 歳入 |

歳出 |

| 経常的歳入(A) |

経常的歳出(C) |

|

地方債 |

|

人件費 |

|

地方交付税など |

|

物件費 |

|

|

|

金利など |

| 資本的歳入(B) |

資本的歳出(D) |

|

地方債 |

|

普通建設事業費 |

|

基金取り崩し等 |

|

基金積み立て |

|

|

|

元本償還など |

|

経常的歳入(A)-経常的歳出(C)=経常余剰

経常余剰は建設投資に充当される財源である。

建設投資がなければ、債務償還に当てることが可能な財源としてとらえることが出来る。

こうした分析からは、様々な財政分析が可能とされていますが、とりあへず経年比較のみを掲載しておきます。 |

|

|

H13 |

H14 |

H15 |

H16 |

H17 |

H18 |

H19 |

H20 |

H21 |

H22 |

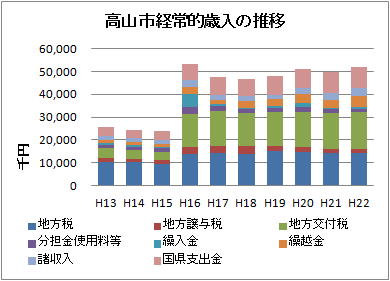

| 経常的歳入 |

25,482,270 |

24,271,861 |

23,928,638 |

53,218,181 |

47,639,383 |

46,682,673 |

47,850,022 |

51,160,149 |

49,595,789 |

51,738,939 |

| 経常的支出 |

12,412,493 |

13,055,383 |

12,547,700 |

29,677,836 |

25,047,192 |

24,366,255 |

22,418,651 |

23,075,372 |

19,539,884 |

20,854,370 |

| 経常余剰 |

13,069,777 |

11,216,478 |

11,380,938 |

23,540,345 |

22,592,191 |

22,316,418 |

25,431,371 |

28,084,777 |

30,055,905 |

30,884,569 |

|

|

|

|

|

|

経常収支における経年比較

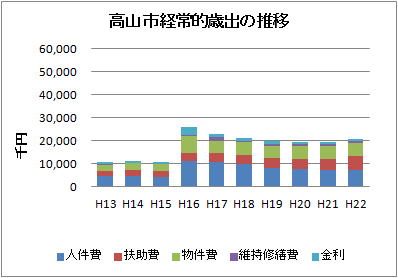

歳入歳出ともH17年の合併で大きく内容が変化しています。歳入では依存財源に頼る財政構造が見てとれます。歳出では合併後の人件費の圧縮と金利負担の圧縮が見て取れます。反面扶助費が増加してきています。

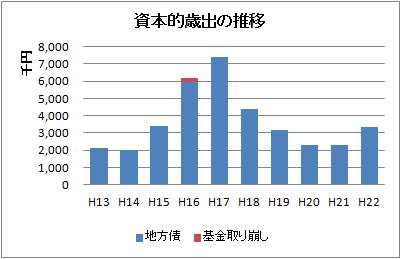

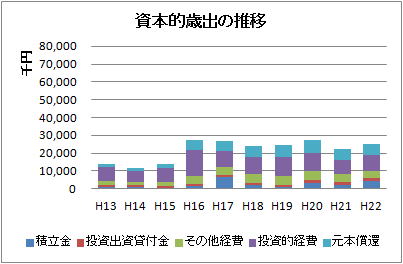

資本的歳入歳出における経年比較

地方債の変化には大きなものがあります。H17年は合併に伴う「まちづくり基金」の積み上げ40億円があり38億円を起債しています。歳出面ではH17年のまちづくり基金の40億は目立っていますが、徐々に積立金を増加していっています。また元本償還にも繰り上げ償還を含め努力する姿が伺えます。投資的経費は、H18年より景気対策もあり100億円前後で推移しています。H20の投資出資・貸出金の増加は、景気対策としての制度融資の充実からも増えている姿が見られます。

こうしてみるとこれまでHPに掲載してきた、経年比較による高山市の財政の推移や、財務諸表から見る財政分析など同様の分析結果が得られるものと思っています。経常的歳出の部に起債償還のための金利分が表され。資本的歳出の部に元本償還が表されるなど、経常と資本の活動を分けることにより、高山市の行政活動の内容がより鮮明に見えてくるものがあると感じました。 |

| 経常的歳入 |

|

H13 |

H14 |

H15 |

H16 |

H17 |

H18 |

H19 |

H20 |

H21 |

H22 |

| 地方税 |

10,314,943 |

10,125,264 |

9,514,733 |

13,926,381 |

14,336,379 |

13,893,647 |

14,930,133 |

14,730,676 |

14,130,694 |

14,026,441 |

| 地方譲与税 |

1,883,306 |

1,488,667 |

1,522,629 |

2,926,627 |

3,044,042 |

3,416,980 |

2,456,882 |

2,325,225 |

1,953,110 |

2,139,749 |

| 地方交付税 |

4,159,743 |

3,992,934 |

3,698,101 |

14,283,772 |

15,426,288 |

14,629,730 |

14,799,966 |

15,326,746 |

15,751,308 |

16,151,274 |

| 分担金使用料等 |

1,465,808 |

1,419,417 |

1,689,732 |

3,275,809 |

2,106,580 |

1,711,227 |

1,805,689 |

2,103,234 |

1,794,159 |

1,361,711 |

| 繰入金 |

807,642 |

627,132 |

316,219 |

5,482,834 |

739,279 |

266,905 |

1,045,060 |

1,744,579 |

416,575 |

699,372 |

| 繰越金 |

1,383,528 |

1,495,074 |

1,485,348 |

3,384,681 |

1,951,059 |

3,020,073 |

2,741,277 |

3,969,714 |

3,266,716 |

5,054,109 |

| 諸収入 |

1,750,980 |

1,802,073 |

1,661,975 |

3,056,369 |

2,070,697 |

2,074,738 |

2,057,888 |

2,547,430 |

3,143,764 |

3,220,004 |

| 国県支出金 |

3,716,320 |

3,321,301 |

4,039,901 |

6,881,708 |

7,965,062 |

7,669,373 |

8,013,127 |

8,412,545 |

9,139,463 |

9,086,279 |

| 計 |

25,482,270 |

24,271,861 |

23,928,638 |

53,218,181 |

47,639,383 |

46,682,673 |

47,850,022 |

51,160,149 |

49,595,789 |

51,738,939 |

| 経常的歳出 |

|

H13 |

H14 |

H15 |

H16 |

H17 |

H18 |

H19 |

H20 |

H21 |

H22 |

| 人件費 |

4,545,096 |

4,727,189 |

4,351,485 |

10,994,261 |

10,539,863 |

9,769,345 |

7,953,926 |

7,704,858 |

7,141,379 |

7,213,945 |

| 扶助費 |

2,139,488 |

2,367,187 |

2,645,823 |

3,758,641 |

3,934,088 |

4,033,696 |

4,404,247 |

4,544,517 |

4,867,081 |

6,206,024 |

| 物件費 |

2,947,215 |

3,145,207 |

2,996,726 |

7,493,839 |

5,638,963 |

5,598,222 |

5,461,904 |

5,613,505 |

5,584,598 |

5,559,241 |

| 維持修繕費 |

170,207 |

116,437 |

104,581 |

468,807 |

1,455,128 |

678,641 |

899,746 |

759,881 |

1,029,725 |

1,067,331 |

| 金利 |

799,977 |

749,307 |

695,173 |

3,260,504 |

1,198,176 |

1,214,900 |

1,145,496 |

1,025,940 |

917,101 |

807,829 |

| 計 |

12,412,493 |

13,055,383 |

12,547,700 |

29,677,836 |

25,047,192 |

24,366,255 |

22,418,651 |

23,075,372 |

19,539,884 |

20,854,370 |

|

| 資本的歳出 |

|

H13 |

H14 |

H15 |

H16 |

H17 |

H18 |

H19 |

H20 |

H21 |

H22 |

| 積立金 |

1,046,252 |

682,044 |

583,488 |

1,313,036 |

6,536,710 |

2,293,006 |

1,241,851 |

3,161,490 |

1,873,691 |

4,059,317 |

| 投資出資貸付金 |

1,200,886 |

1,161,740 |

1,075,991 |

1,147,127 |

921,562 |

894,712 |

937,278 |

1,570,755 |

2,125,780 |

2,106,034 |

| その他経費 |

2,075,004 |

2,014,837 |

2,210,056 |

4,930,171 |

4,801,255 |

5,175,106 |

5,046,406 |

5,214,695 |

4,083,318 |

4,059,317 |

| 投資的経費 |

7,795,630 |

6,214,586 |

7,860,042 |

14,569,108 |

8,661,589 |

9,635,057 |

10,749,294 |

10,352,185 |

7,800,018 |

8,984,303 |

| 元本償還 |

1,606,831 |

1,690,704 |

1,886,957 |

5,548,044 |

6,044,802 |

5,965,160 |

6,661,126 |

6,844,736 |

6,452,870 |

5,990,942 |

| 計 |

13,724,603 |

11,763,911 |

13,617,530 |

27,507,486 |

26,965,918 |

23,963,041 |

24,635,955 |

27,143,861 |

22,335,67 |

25,199,913 |

| 資本的歳入 |

|

H13 |

H14 |

H15 |

H16 |

H17 |

H18 |

H19 |

H20 |

H21 |

H22 |

| 地方債 |

2,149,900 |

2,032,781 |

3,391,100 |

5,918,200 |

7,393,800 |

4,387,900 |

3,174,300 |

2,325,800 |

2,325,200 |

3,321,400 |

| 基金取り崩し |

|

|

|

230,000 |

|

|

|

| 計 |

2,149,900 |

2,032,781 |

3,391,100 |

6,148,200 |

7,393,800 |

4,387,900 |

3,174,300 |

2,325,800 |

2,325,200 |

3,321,400 |

|

|

| (千円) |

H13 |

H14 |

H15 |

H16 |

H17 |

H18 |

H19 |

H20 |

H21 |

H22 |

| 経常余剰 |

13,069,777 |

11,216,478 |

11,380,938 |

23,540,345 |

22,592,191 |

22,316,418 |

25,431,371 |

28,084,777 |

30,055,906 |

30,884,569 |

| 負債合計 |

29,168,148 |

29,261,706 |

30,411,825 |

72,491,811 |

73,309,022 |

70,688,795 |

66,451,258 |

67,933,486 |

63,937,735 |

60,823,613 |

| % |

44.8% |

38.3% |

37.4% |

32.5% |

30.8% |

31.6% |

38.3% |

41.3% |

44.2% |

50.8% |

|

|

|

H13 |

H14 |

H15 |

H17 |

H18 |

H19 |

H20 |

H21 |

H22 |

| 経常余剰 |

13,069,777 |

11,216,478 |

11,380,938 |

22,592,191 |

22,316,418 |

25,431,371 |

28,084,777 |

30,055,906 |

30,884,569 |

| 投資的経費 |

7,795,630 |

6,214,586 |

7,860,042 |

8,661,589 |

9,635,057 |

10,749,294 |

10,352,185 |

7,800,018 |

8,984,303 |

| 公債費 |

2,406,808 |

2,440,011 |

2,582,125 |

7,242,978 |

7,180,060 |

7,806,622 |

7,870,676 |

7,234,908 |

6,798,771 |

|

|

| (千円) |

H12 |

H13 |

H14 |

H15 |

H17 |

H18 |

H19 |

H20 |

H21 |

H22 |

| 経常余剰 |

11,594,221 |

13,069,777 |

11,216,478 |

11,380,938 |

22,592,191 |

22,316,418 |

25,431,371 |

28,084,777 |

30,055,905 |

30,884,569 |

| 減価償却 |

3,043,281 |

3,292,825 |

3,177,260 |

3,318,733 |

10,565,448 |

10,428,282 |

10,316,042 |

8,933,541 |

8,898,400 |

8,839,747 |

|

| 参考文献:小西左千夫氏発表「やさしい経済学」(日本経済新聞平成18年12月) |