| �P�O�J�N���Z�J�[�h�ɂ�鍂�R�s�����̌o�N��r�FR�S�N���Z�c��(R3�N�x���Z�j | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| �O���t�Ō���P�O���N�o�N��r�ߘa3 �N�x���Z��(�ꕔ����������̔�r�Ƃ��Ă��܂��j �@�@�@�@�@�@�@�@�@�@�@���R�s�Γ��Ώo�̐��� �@�@�@�@�@�@�@�@�@�@�@�Γ��\���Ǝ�������̉Ȗڕʐ��� �@�@�@�@�@�@�@�@�@�@�@�Ώo�̐��� �@�@�@�@�@�@�@�@�@�@�@���Ɛϗ����̐��� �@�@�@�@�@�@�@�@�@�@�@�����̗̑͂ƒe�͐� �@�@�@�@�@�@�@�@�@�@�@�o����x�䗦�̐��� |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| �O���t�Ō��鍂�R�s���ʉ�v�P�O���N�o�N��r�ߘa3�N�x���Z�� | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ���R�s�Γ��Ώo�̐��� | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

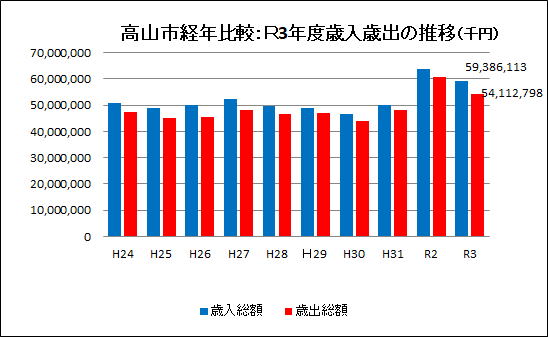

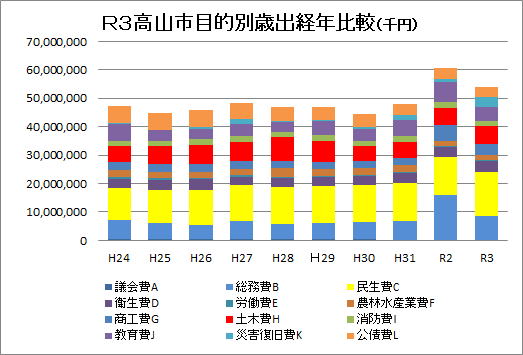

| �@�q3�N�x�͂����̂Ƃ���̐����ƂȂ��Ă��܂��B�@R2�N�x�ɃR���i�E�C���X�Ђ̒��Ŗc�ꂠ�������Γ��Ώo�Ƃ��ɏ��������������ƌ�����B�J�����̌��z�A�����x�o���̌��z�Ȃǂł��邪�A���̒��Œn����t�ł̑������ڗ����Ă���B����͕��ʌ�t�ł̒��ŃR���i�Ђ̑�Ƃ��āA��������v�z�̉��Z�����ʌo�ϑ�̍��ڂŖ�6��8�疜�~�݂����Ă̂���ȗv���ƌ����܂��B����������z�̗������݂�����n����t�Ŋz�̑��z�v���ƂȂ����ƌ����܂��B �@�����������ŁA����Ŏ��\���̏k�����\�z����Γ��\���Ƃ���ɔ����Ώo�ʂōH�v�����܂ňȏ�ɕK�v�ƂȂ�܂��B������N���G��e�B�u�V�������P�B�W�Ƃ������ŁA�⏕���̌���������������Ƃ���ł��B �@���N�x�̎��x���ς�ƁA�`�����x�́A52 �� 7,298 ���~�̍����ƂȂ�A���N�x�J�z���ׂ����� 24 �� 6,842 ���~���������ƁA�������x 28 �� 457 ���~�̍����ƂȂ�B ���ɁA���̂����Ɋ܂܂�Ă���O�N�x�������x�̍����� 15 �� 7,379 ���~���������ƁA�P�N�x�� �x�� 12 �� 3,077 ���~�̍����ƂȂ�A����ɍ�����������ϗ��� 4,948 ���~�������A����z 13 ���~�������������N�x�̎����P�N�x���x�́A1,974 ���~�̐Ԏ��ƂȂ����B |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| �Γ��\���Ǝ�������̉Ȗڕʐ��� | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

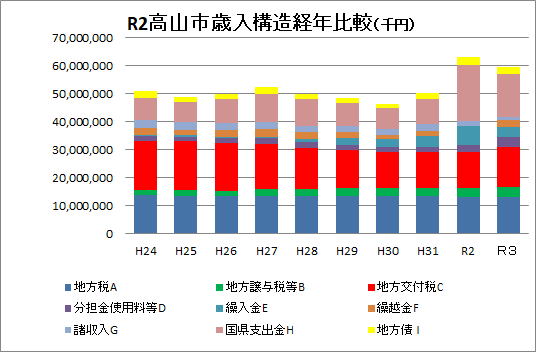

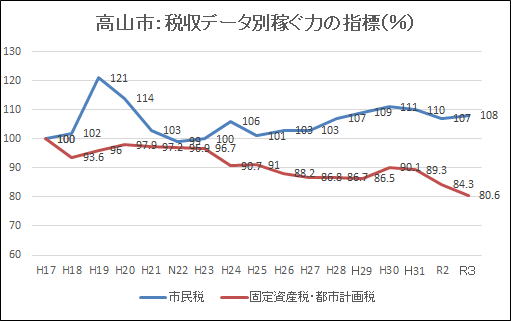

| �q�R�N�x�͈ȏ�̂Ƃ���ł��B �@�n���ł͍����Ȍ�140���~����ێ����Ă��܂������A�g�Q�S�N�x�ł͌����ɓ]���ĈȌ�130���~��Ő��ڂ��Ă��܂������A�q�R�N�x�ł���130���~������荞�܂����B129��8�疜�~�]�ł��B �@�n����t�ł͏�Ō����悤�ȗv���ō�N�x13���~�]�̑����ł��B �@�n�����^�œ��̒��ɂ͒n������Ō�t�����܂܂�Ă���AH27�N�x�͏���Ŋz�ύX�̑��z�������z�����Ă��Ă���iH26�N�x�ł͈ꕔ���Z�j���z�v���ƂȂ�܂����B�q�Q�E�R�N�x�͐X�ъ����^�ł����z�v���ł��B �@���E���x�o���͐�ɏq�ׂ��悤�ɃR���i�Ђő�Ђɑ����A�q2�N�x�ł͖�200���~�A�q3�N�x�ł�150���~�̌v��ł��B �@���R�s�͒n���ˑ��x��ቺ����������œw�͂��Ă��܂������A�q�Q�D�R�N�x�ł̓R���i�Ђ����葝�z������Ȃ������ƂȂ��Ă��܂��܂����B���̈חՍ����S�̋N�̕��������߂���܂���ł����B �@H21�ȍ~�i�C�������n���ł��������Ă��܂��BH26�ł�134���~�AH27�ł�133.8���~�AH28�ł�135.7���~�ƒ�����Ă��܂��B�g29�ł͂킸���ɔ����ƂȂ��Ă��܂����g30�ł�H�Q�W�N���݂̐����ւg�R�P�ł�136.1���~��B�q�Q�ł͂P�R�P���~��ɁB�q�R�N�x�ł͂Ƃ��Ƃ�130���~�������Ă��܂��܂����B�����Ō���ΌŒ莑�Y�Ŏ��̒���������������Ă��܂����A�R���i�Ђł̌o�ϓI�s�U��������Ă��܂��B �@�ߋ��̃f�[�^�ł�22����J�����͍��{�x�����݁A�w���Ɍ�����ł��܂������w���v��ꕔ�����i�V�r�b�N�R�A�̌𗬎{���ݓ����j�Ŗz�ɁB �@�g�Q�T��500���~���������Γ����z�ł����AH27�ł͏���ŗ�����ɂ��n������Ō�t�����z��t�̂̓���������A522���~�܂ʼn��Ă��܂��B������H28�ł͍Ă�500���~������A497��4000���~��ƂȂĂ��܂��B�g29�ł�48,5��94,0���~�ƌ�t�ł̌��z�������Ă��Ă��܂��B�g30�ł͖�S6�T���ƂȂ��Ă��܂��BH31�ł�502���~��ɁB���������O�̉҂��͂ł̑����ł͂Ȃ��ǂ��炩�Ƃ����ƈˑ������ɂ����̂ł��B �����Ȍ�Γ��K�͖�T�O�O���~�A�Ώo����450���~�ƌ����Ă��܂������A��t�ł̍����Z��ւ��̏I�������荡��̍Γ��̓��������O����܂��B�q�Q�N�x�̓R���i��̎x�o�����őO�N��126�����̖�U�R�V���~�B�q�R�N�x�o�ł�593���~�]�ƂȂ��Ă��܂����A�������肵�������^�c���o������ɂȂ鎖���K�v�ł��B �@�ό��n�Ƃ��Ă͍����q�����̉e���A�s�������ɂ��������̒�������Ă��܂������A�R���i�Ђ̒��ł��������n���o�ς̎�_����茰���ɂȂ��Ă���ƌ����܂��B ���̕ӂ̓��������̃O���t�œǂݎ�邱�Ƃ��o���܂��B�����̍d�����̎w���ł���o����x�䗦�Ƃ��̋t�̎w���Ƃ�������������x�䗦�̐��ڂł��B��������Ώ۔N�x�Ƃ���Ȍ�ł͑S���قȂ铮�����q�B�N�x�ł͂��̋t�]�̗l�q����ڗđR�ł��B |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

����17�N�x��100�Ƃ����ꍇ�̎w���ɂ���r

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| �@�Γ��̓��A�s�ł̓�������Ă݂܂��B�s�������x���ł̎�v�ېʼnȖڂ͌Œ莑�Y�ŁB���R�s�������Ȍ�Œ莑�Y�ł��傽��Ō��ƂȂ��Ă���p�������ɂȂ��Ă��܂��B�@�ߋ��̓����ł�H20�ł͕s���̉e���Ŗ@�l�s���ł��������݂܂����B�g�Q�P�ł͑啝�ɒቺ���Ă���AH25�܂ʼn�ɂ͂���܂���B�g29�ł�8��3000���]�ɁA�g�R0�ł͖�W��6500���~�܂ʼn��܂������A�g31�ł�8���S000���~��ɁB�������q�Q�N�x�ł͌i�C�̒�����Ď��܂��B�q�R�N�x�͑O�N�̌o�ϑ����̉e�����炩�������������Ă��܂��B�l�s���łɂ��Ă͂q�R�N�x�͔����ł����B �@�Œ莑�Y�ŁE�s�s�v��ł�H18�̐ŗ��̓���ɂ�������炸�g23�܂Ŕ������Ă��܂����A�]���z�̌������╉�S�������ɂ����̂Ǝv���܂��B�������g24,25,26�ƌ����������ƂȂ��Ă��܂��B����27.28�A29�N�ł͌Œ莑�Y��65���~��܂Œቺ���Ă��܂��B���̌�̏͂����̂Ƃ���ł��B�q�Q�ł͂U�R���~��܂łɒቺ�B�q�R�N�x�͂U�O���X�W�S���~�܂Œቺ���Ă��܂��B�s�s�v��ł����l�̌X���ɂ���܂��B �@�n���̉����͂��ꎩ�̓s�s�̏W�q�́A�҂��͂̒ቺ�Ɍ��т��Ă���A�s�s�v��ƕ�������A���Ɛ���̘A���ɂ��ό��܂��Â���̏[�������߂��Ă��܂��B �@�^�o�R�ł͌��N�u���̈���{���͒ቺ�X���ɂ���܂����AH22�ł̓^�o�R���ł����藂23�N�x�͂U���Q�疜�~�ɑ��z�B�Ȍ�H25�ł�6��8�疜�~�ƂȂ�܂������AH29�ł�5��8�疜�~��A�g�R0�A�g�R�P�ł͂T��7000���~��ƂȂ��Ă��܂��B�q�R�ł͂T���U�W00���~��ɁB �@�����ł�������Ă��܂��BH26�ł�2��2�疜�~�A�g28�ł�2��5�A365���~�ɉ��܂������g29�ł�2��3��800���~��ɁB�g30�E�g31�ł͖�Q��4500���~��ƂȂ��Ă��܂��B�C���o�E���h�̉e�������肱�̂Ƃ�������������̂ł����A�g29�ł͓����q���͑����Ȃ̂Ɏ��[�����ቺ����Ƃ������ɂȂ��Ă��܂��B���[���̒ቺ�͌o�c��̗��Ԃ��Ƃ����邱�Ƃ��ł��A���G�Ȏv���ł��B�q�Q�ł͑O�N���S�S�����̂P��800���~��Ɍ����B�q�R�N�x�ł͂P���Q�疜�~��ɁB����ł��g�R�P�D�R�O�̔��z���x�ł��B�R���i�ЂŃC���o�E���h�������A����̊ό�����̓]�@�ƂȂ鎖���\�z����܂��B �@�����ւ��ē����ł̎g�r���ό��U���݂̂Ƃ���̂ł͂Ȃ��A�z�̈ێ��Ǘ��ɂ��z������悤�v�]�����Ă����̂����ׂȂ邩�Ȃƍl���܂��B���ό��U���̈�����������߂ďh���ł̋c�_���o�Ă��܂����A�ό����������悤�ɂc�l�n�̎�������������������̓��́A���O�ʼn҂��c�l�b�̋c�_�Ȃ��ɂ͍l�����Ȃ��̂ł�? �@���z�ł͕s���̉e�������钆�łP�S�O���~���ێ����Ă��܂������A�g�Q�S�ł�137���~�܂Œቺ�A�g�Q�T�ł͍�����Œᐅ����136���~��ɁA�g�Q�U�ł͂����134���~�A�g27�ł�133.8���~�ɂ܂Œቺ�AH28��135���~��Ə������������A�g29�ł�136���~��A�g30�ł�135���~��A�g31��136�~��B�q�Q��131���~��Ɖ��Ƃ�130���~����ێ����Ă��܂������A�q�R�ł͂Ƃ��Ƃ��P�R�O���~�����荞��ł��܂��Ă��܂��B����̓��������ڂ���܂��B �@�@�l�s���ł̌����͒n��̌o�ϗ͂̒ቺ�Ƒ����邱�Ƃ��o���A�l�X�ȕ��ʂɉe�����o�Ă��܂��B�g�Q�S�ł̌l�s���ł̑��͏��n�����Ɋւ��鑝�ňꎞ�I�Ȃ��́BH25�ł�39.0���~�����܂���ł������AH26�ł�39.6���~�g27��39.7���~�܂łɁB�g28�ł͂��낤����41���~�ɉg29�A�g30�A�g�R�P�A�q�Q�ł�42���~��Ɏ��������Ă��܂��B�q�R�ł͔����ƂȂ��Ă��܂��B �@�ȑO�̃f�[�^�ł����A�l�s���ł��g�P�X����g�Q�P�ł͖�Q���W�疜�~�������Ă��܂��B�l�s���łɂ����鏊��������l����Ƃ����R�N�ԂŒn��̏�������P�O�O���~�����������̂Ǝ��܂��B������l���������Љ�̒��ŁA�n��̑��������������Ă������Ƃ̕\��Ƃ��Ƃ�܂��B���ɂ��ꂩ��c��̐���̃��^�C�A�ɂ��e�����o�Ă��܂��B������Ŏ��ŋ`���I�o����܂��Ȃ���̎����ێ��ł��Ȃ��Ȃ��Ă���A�������Ꮘ�u���I���H26�N�x�܂ō�����������p�����N�c���̏k���Ɛϗ������z�ւ̓w�͂������܂����B �@H27�ł͏���̒�����i��ł��Ă���A�ό��q���ɗ���n��o�ς̓����������ƂȂ��Ă��܂������A�l�������Ɛ��Y�N��l���̌����̉e�����Y�Ƃ̊�Ղ��낤�����ė��Ă��܂��B�l��s���A����̒�Ǝs�O���{�̐i�o�͒n��̏����Ƃ≵���Ƃ̓����𑬂߂Ă��܂��B �@�l������A�Y�ƍ\���Ɋւ��鐭��̓W�J�ɂ́A�f�[�^�d���̍��𗎂��������Ή��������Ă��܂��B ��{�I�Ɋό��ɂ��n��o�ςւ̃e�R���ꂪ�K�v�ł����A�O��ƂȂ�ό��q�������̃J�E���g�����̂܂ܒn�揊���̌���Ɍ��ѕt���Ă��Ȃ��Ƃ���ɖ�肪����܂��B�s���͐����̒����Ɣ��\�ɂ��Ă͂ЂƔP�肵�āA�n�揊���̌���Ɍ��ѕt���Ȃ����̗v�����͂���������ƌ����ׂ��ł��B�c��͑�������Y�ƘA�֕\�̓����ŁA�G�r�f���X�Ɋ�Â��Y�ƐU���{��̏[������Ă��܂����B����3�N�����������g�݂��i�߂��Ă��܂������A�A�t�^�[�R���i�����������o�ώY�Ɛ����ό��̓����ɂ́A�傫�ȓ]���_�ɗ��������v�����߂��Ă��܂��B |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| �Ώo�̐��� | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| �@�Ώo�̕��ނɂ́A�ړI�ʍΏo�Ɛ����ʍΏo�̕��ނ�����܂��B��ʉ�v�̍Ώo�\�Z�ɂ͇@���A���B�ڇC�߂̂S�i�K�ɕ�����Ă��܂����A�@�`�B�������ڂ͖ړI���̊�ł���A�C���߂ɑΉ�����̂��������̊�ƂȂ�܂��B | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

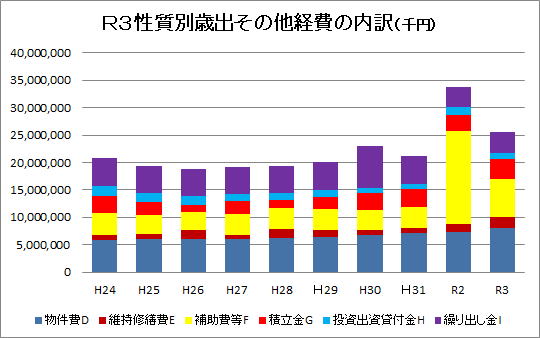

| �@�����Ō��Ă������������̂��A�l����ƕ}����̓����A�����Č���̓����ł��BH26�ł͒�N�����̔����ŏ����l��������Ă��܂������AH28�E29��65���~��ɁB����팸���̓w�͂Ƃ����܂��B�������g30�A�g�R�P�ł�68���~��ɁA�q�Q�E�R�N�x�͂ł͂V�U�D�U���~��ɑ����B����܂ŗ}���Ă����E���̗p�����E�ɗ����Ƃ�����܂��B���̕������ɂ��ĕ}����̑������ڗ����܂��B�g28�ł�79.6���~��ɂq�Q�ł�7�W��6600���~�܂ő����BH35�N�x���炢�܂ł͐L�ё�����Ɨ\�z����܂��B �@����ɂ��Ă�38���~��܂Ō������Ă��Ă��܂��B�����������œ����I�o��g27��88���~�A�g28�ł�80.7���~�܂ő����B�n���n������݂̃e�R���ꓙ�ő����ł����g29�ł�78���~��ցB�������g30�łT�Q��5000���~��Ɍ����ł����A�g31�ł͍ЊQ�������79��5�疜�~��A�q�Q�E�q�R�ł͍ЊQ�����͍��E���̏���������75���~��ōς݂܂����B �@H25�ł̐l����͒�N�����ɂ��e���z�ł��B���������v���������Ă�H26�N�x�ł͏��߂ĕ}����l���������܂����B���������X�������炭�͑����܂������A�����ւ��č̗p�𑝂₳��������Ȃ��Ȃ��Ă��Ă��܂��B �@������Ɍ����������̂͐l����E����E������E�⏕��̑����ł����B�ߋ��̌o�܂��q�ׂ��H1�W�N�x�͑O�N�Ɉ��������ސE�����łP�O�O�l�K�͂̐E���팸�����{�B����Ȓ��ŁA�J��o�����̑��E�����I�o��̑��E�}����̑��������܂����B�J��o�����͉������E���ۓ����ʉ�v�ւ̌J��o�����ł��B �����I�o��͐��N�ЊQ�����E����֘A�{�݂ւ̓��������ڗ����܂������A�g�Q�O�ł͌i�C����������P�O�R���~���ێ����܂����B���̌�H25�ł�58���~�܂Œቺ���܂������AH27�N�g28�N�ƒn��n������݂�80���~����ێ����܂����B�g29�ł͂����̂悤�ɔ�����78���~��ł����BH�R�O�ł͎��Ƃ̋��Ԃ�52���~�ƒቺ���܂����B ���̌�͍ЊQ������R���i�Ђ̊W������A�V�T���~����ێ����Ă��܂��B����s�̒��厖�Ƃ��\�肳��Ă���A���~�܂肪���N�\�z����Ă���Ƃ���ł��B �@ �@�����I�o��̐��ڂ�����ƁA�����O�܂ł͍Ώo���z�̖�R�O���̊����ł��������̂��AH25�ł͖�P3���ȉ��܂Œቺ���Ă��܂��B�ٗp��Ƃ��Ă���@�Ǘ��ʂ�����ƊE�̑������l���˂Ȃ�Ȃ��Ƃ���܂ŗ��Ă��܂������A�g27�ł�88���~�ɑ����B����ł��g29�ł͖�16����ł��B�g31�ł�16.6���ł����B�q�Q�ł̓R���i�Ђő��̌o��̐L�т�����12.4���Ǝw���͒ቺ���Ă��܂����A�Ώo���z�������������߂ł��B�q�R�ł�14����ł��B���z�x�[�X�ł͂q�Q�E�R�ł��V�T���~����ێ��ł��܂����B �@��N�x�ł́A�`���I�o���݂�ƁA�l����V�U���~��B�������}����O�N��7�W���~�䂩��X�V���~��ւƑ����ł����A����͏��ǂ̃s�[�N���z���R�U���~��ƈ�����ɓ������Ƃ������܂��B �������P�O�O���~�K�͂ł������l����͎�肠�ւ������܂Œቺ�����邱�Ƃ��ł��܂����B���������q����̎Љ����}���H16�N��38���~����76���~��܂ő����A�q�R�ł̓R���i��X�V���~��܂łɂȂĂ��܂��B���ʂƂ��ē����I�o�1�T���O��ɂ܂ʼn��܂������A����̕}������̗���̒��ŘV�������������{�݂̈ێ��Ǘ��ɂ܂Ŏ肪���Ȃ��Ȃ�ɁA�ǂ��Ώ�����̂�������Ă��܂��B�����Ƃ��ϗ����̌J�����Ȃǂ��l���ɓ���Ă��܂����E�E�E�B���̌X���ɃA�t�^�[�R�g�i�̑Ή��������čl����A��w�ꂵ���ǖʂ��������Ƃƍl���܂��B�@ |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| �ړI�ʍΏo�ł݂�ƁA�q�Q�ł̓R���i��ő�����Ə��H��������܂����B�����ƌ��Ă�178���~�̗\�Z�����R�s�ɂ����܂ꂽ�����ƂɂȂ�܂��B����������܂łɖڗ��������ʂƂ����Ί��Ґ������N�`���ڎ�̂������Ō����������Ƃ��炢�ł����A����͂q�R�N�x�̐��ʂł��B�q�Q�N�x�Ƃ����ΗZ����ƃC�x���g������o�ϑj���[�ł̋ƊE�ւ̎x���ł����B����͍����\���̕ω��ɂ��A�ό�����Ƃ����s���o�c�����łȂ��̂Ƃ��˂ڂȂ炸�A�o�ϕ���ւ̐�s�������K�v�ƍl���܂��B�܂��ό��܂��Â���̊�{�͕�������A���Ɛ���Ɠs�s�v��̘A���ł��B������������𑩂˂�i�ߓ��s�����܂��̕������ɉe����^���Ă��܂��B�����̖������S�m�ɂ��Ďs���o�c�̎���������Ă����������̂ł��B�����ɂ��Ēn��E�o�ρE�������̍D�z�ł̐���^�c�������Ă��܂��B�l�𒆐S�ɐ������n��̐l�I���{�ɒ��ڂ��鑍���I���_�ł̐���^�c�ł��B | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| �ړI�ʂł͖�����̑������ڂɂ��܂��B���サ�炭�������̂ƍl���܂����A�g31�ł�135���~��ł��B���̗v���͗Վ��������t������4���~������x�����ꂽ���Ƃɂ��܂��B�q�R�ł̓R���i��̉e��������P�T�T�Y�~���܂����B �����36����܂Œቺ�B�c���͂g28�ōΏo���z��0.68���A�g�R�P�ł�0.62���ƂP��������������Ă��܂��B |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ���Ɛϗ����̐��� | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

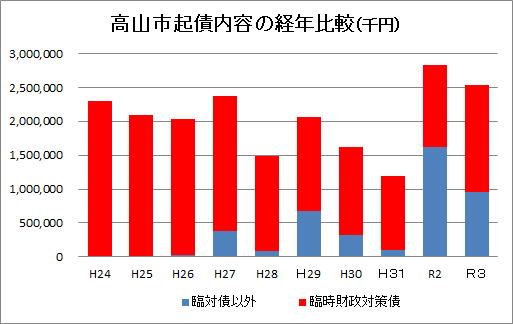

| �@������N�z�͍����̓K���K�͂ւƏk���ɓ����܂����B�Վ�����������p���Ă��܂����A�g23.24.25�ł�100���Ս��݂̂ł��B�N���z�ł͂g29��20�D.69���~�A�g�R0�͂P�U��2140���~�ƂȂ��Ă��܂����g31�ł�20��3750���~�ɁB�������q�Q�ł͂����̗l�ɗՎ�������P�Q���~�̑��ɂP�U���~�]�̋N�ő��z�Q�W���~�]�B���AR�R�N�x�ł����z�Q�T���~�]���v�サ�܂����B �@�傫�ȗ���̒��ł́A�����K�͂̓K�����Ɍ����P�N�x�̋N�z���������Ȃ���J��グ���ғ��ő��z��}���Ă������ƂƁA�K�v�Ȑ���o��̔P�o�m�ۂƂ������ʂł̑Ή��������܂����A�s�������v�𐄐i���钆�ŕK�v������P�o������������肾�Ă͂Ȃ��A��w�̓w�͂����߂������ƂƂȂ�܂��B�i�������̋N���҂̓����21�N�x�܂łŏI�����܂����j �@�N�z�̐��ڂ����Ă��������܂������A��������̏���͂��Ȃ舳�k����Ă��܂��B����ł͋N�z�̒��ɂ�����Վ�������̊��������Ă��������܂��B �@�Վ�������́A���̒n����t�Ő��x�ɂ�����s�������J�o�[���Ă����A���ʉ�v���x�����E�ɒB�������߁i���s���Ă��̌����B���鐧�x�j�A�ʓr�A���ʂ̒n���i�Վ�������j�̔��s��F�߂邱�ƂƂ��A�����Վ�������́A�`���I�ɂ͊e�����̂̎ؓ��ƂȂ邪�A�����I�ɂ́A���҂ɗv�����p����N�x�̒n����t�łɎZ������邽�߁A�n����t�ł̑�֍����Ƃ݂Ȃ��������ł��B���̂悤�ɗՎ�������̏��Ҍo��́A��N�x�̒n����t�łɗ��_�I�ɎZ������ׁA���������s���ɑ��āu�O�����v�őΏ����Ă������̂��A�u�㕥���v�ɕύX�������̂Ƃ������邱�Ƃ��ł�����̂ł��B �@�g�P�R�N�ɓ�������P�R�E�P�S�N�x�͈��̐���������܂����B���̌�̓����́A�����܂Łu���s���\�v�Ȃ��̂ł����āu���s���Ȃ���Ȃ�Ȃ��v�킯�ł͂Ȃ��A�e�����̂̐ӔC�Ɣ��f�Ŕ��s�������̂Ƃ��Ĉʒu�Â����Ă��܂����B���R�s�̓����͂����̂Ƃ���ł��B �@�����Œ��ڂ��ׂ��͍��R�s�̔N�x�N�z�ɂ����邻�̊����̕ω��ł��B������̓�����Ԃ����p���������K�͓K�����ւ̓w�͂̒��ŁA�N�c���̈��k�����㖽��ł����B���ׂ̈ɂ͂Ȃ�Ƃ����Ă����N�̋N�z�̈��k�ƁA�o���邾���D�ǂȎ����ɓw�͂��Ȃ���Ȃ�܂���B���������ʂɂ����Ă͋N�z�����k���钆�ł̗Վ�������̊��p�́A�L���Ȏ�i�Ƃ����܂��B�����炭�͂������������^�c�ō����K�͓K�����ւ̓w�͂𑱂��Ă������ƂɂȂ�܂��B���������ꂩ��͎d���̒��g�Ɠ�����̖��𗼗����čl���čs�������d�v�ƂȂ�܂��B �@���l�̎����c���萔�팸�v���ɂ��Ă������܂��B�g�R1�̎s�c��c���I���ɍۂ��āA�o�ϊE����͔��ʼn������悤�ɍ팸�v�����o�܂������A�s�v�̘_���Ɠ����Ől���팸���Ȃ��K�v�Ȃ̂��A�n�������Ƃ̗��݂ŏn�c���d�˂��̂��̓_�ł͕s���ȓ��e�ł����B�������L���Ďs���Q���ō��グ��n�����������قǕK�v�ƂȂ鎞�͂���܂���B���{��̍L���������R�s�ɂ����ẮA�������̗��O�Ƃ͔����A���S���Ǝx���n��̊i���͍L�����Ă��܂��B�c���萔�ɑ��锻�f�̕������͒P�������邾���ł͂��݂܂���B �@�萔���ɂ�����ʐϗv���͖������邱�Ƃ͏o���܂���B���͒n����t�ł̎Z�荪���Ƃ��āA��������v�z���Z�肵�Ă��܂��B�����x�̐l���K�͂ł��ʐӗv���̍��Ŋ�������v�z�͈قȂ�܂��B����͂��̂܂܂��̒n��ł̍s�����v�̍��Ƃ��Č�t�łɔ��f����܂��B���R�s�������x�̐l���K�͂̓s�s�Ɣ�ׂė\�Z���z���Q�����傫�Ȋ�͂����ɂ���܂��B�ʐϗv������������c���萔�ɍ����o�Ă��邱�Ƃ��S���̕��ϒl���̂�Ε����яオ���Ă��鎖�ł��B �@�s�v�̖��Ƌc����v�̖��_�͎��_���قȂ���ł��B���̂Q����\�����̗p����Ă���̂��̓_���l����A��T�ɒ萔���𔗂邱�Ƃɂ͎^���ł��܂���B |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

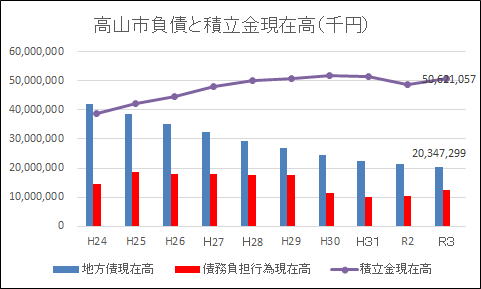

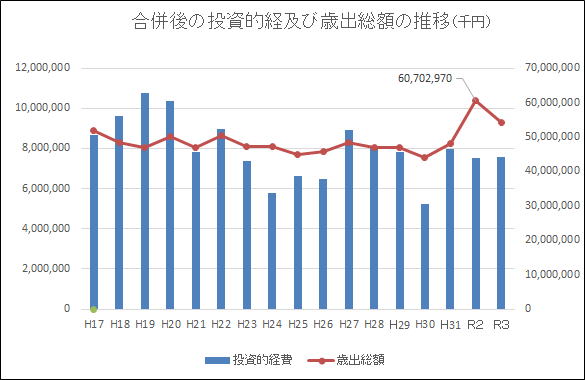

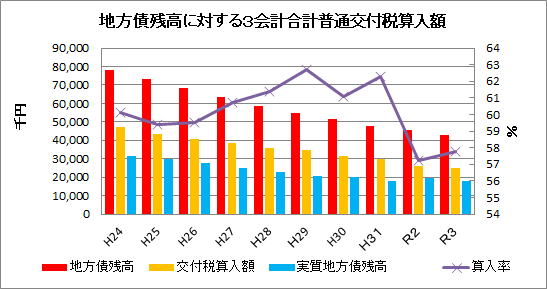

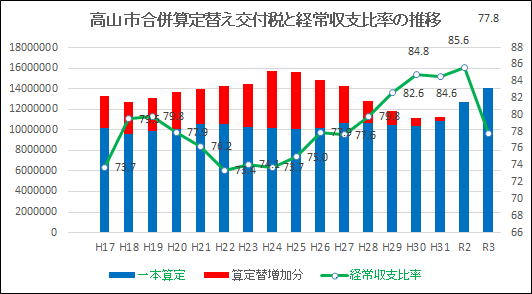

| �@��̃O���t�͈�ʉ�v�����̒n���c���ł����A�g17�N������̋N�c����645���~�]����܂����B�����ԁi�g21�܂Łj�J��グ���ғ��Ō��z�ւ̓w�͂������܂����B�g29�ł�269���~�܂ŁA�g31�ł�223���~��܂ŁA�q�Q�ł͖�Q�P�S���~�܂łq�R�N�x�ł͂Q�O�R���~�܂Ŏc�������k�����邱�Ƃ��o���܂����B �@���ʉ�v�E��Ɖ�v���܂߂��N�c���ł͂g17��1,152���~���������̂��g31�ł͖�478���~�]�܂Ō��z�ł��܂����BR�R�N�x�ł�427���~�܂łɂȂ��Ă��܂� �@�q�Q�ł͈�ʉ�v�Ŗ�213���~�]�ƒቺ���Ă��܂��B�����O�g14�N����ʉ�v��250���~�Ƃ������Ƃ���ł��̂ŁA�悤�₭�ꉞ�̖ڕW�_�ɒB�����Ƃ����܂� �@�q�R�N�x�ł͓��ʉ�v�E��Ɖ�v�Ƃ̎O��v���Z�Ŗ�4278���~���̌������҂��s�����ŁA��t�ŎZ���z���������������Ҋz�͖�180���~�]��v���Ă��܂��B���R�s�̐Ŏ��͂q3�ł͖�P29���~�Ə���������Ă��܂����A�Ǝ��̐���o��ɏ[�Ă��闯�ۍ����͂R2���~���x�Ƃ����Ƃ���ł��̂ŁA���㒷���ɂ킽�錳�����҂̂Ȃ��ŁA���N���N�l����팸��R�X�g�k�����ɗ��邱�Ƃ͏o���܂���A����ɑΉ�����ׂɂ͊���ςݗ��Ăɓw�͂��A�J��グ���ғ��ɓw�͂���ƂƂ����A�Ŏ����m�ۂ����������邽�߂̎{��̏[�����������Ȃ��Ƃ������Ƃł��B �@�n���c���ɑ��镁�ʌ�t�ŎZ�����́A��ʉ�v�ł�88.45���ɂ܂ō��܂��Ă��܂��B����͋N�ɍۂ��������N�A��N�x�Ō�t�ŎZ�������Վ�������̔䗦�����߂Ă������ʂƂ������܂��B�R���i�ЂŎ���͕ς��܂������A����̂������ɂ����ڂ��Ă��������Ƃ���ł��B |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

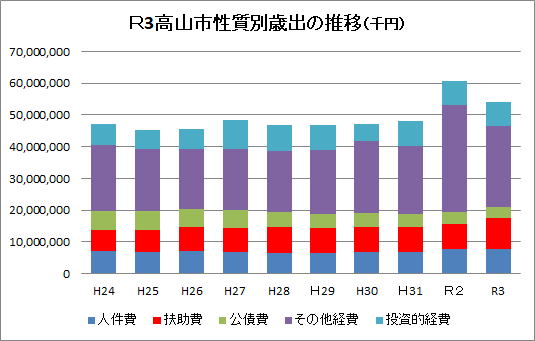

| �@�n����t�ł̍����Z��ւ��͂P�V�N�x�Ŗ�R�V���~�ƃJ�E���g���Ă��܂������A���̌�̌�t�ŎZ�蓮��������Q�Q�N�x�ł͂S�W���~�A�Q�R�N�x�ł��S�V���~���x�ɑ��z����Ă��Ă��܂��BH24�E25�N�x�ł͖�T5���~�i�Ս������j�܂ő������Ă��܂��B���̓���U���~��n��U�����ʗ\�Z�ɏ[�ĂĂ��܂����B���̍����Z��ւ���������L���ɐςݗ��Ă邱�Ƃ��A�����鍇���ɂ��������ʂƂ������ʂނ��ƂɂȂ�܂��B ������������E������łQ�O�O���~�ʂ܂łƂ����̂������O�̍����S���҂̖��Ƃ������Ƃł������A�g�Q�Q�ł͖�P�U�O���AH23�N�x�ł͖�P�X�O���~�AH24�N�x�ł͖�Q�R�S���~�BH26�N�x�ł͍���������������ł�228���~�A������ƍ��킹�Ė�284���~�ƂȂ��Ă��܂��B����ɂg29�ł͍����������270���~�A������ƍ��킹��Ζ�327���~�ƂȂ�A�g�R�O�ł͂����̂Ƃ��葍�z�T�R�W���~�]�ƂȂ�܂������A�g�R�P�ł͊��������������515���~�ƂȂ�A�q�Q�ł̓R���i�ЂŎ�����������܂������A�S�W�W���~�ł��BR�R�N�x�ł͊�����z�͂T�O�U���~�]�Ƒ����Ă��܂��B��ȗv���̓R���i��Ȃǂł̊��������������܂������A�ӂ邳�Ɗ���̖�P�T���~�̑��z�ł��B�ӂ邳�Ɣ[�ł̐L�т���^���Ă��܂��B �@������͂����ςݑ������������łȂ��A��������ʓI�ɌJ��グ���҂ɏ[�ĂĂ������Ƃ��K�v�ƂȂ�܂��B�Ȃ�ƌ����Ă��O��v���킹���N�c�����܂���423���~�Ƃ��������ł��B�������s���čs�v�𐄐i���邱�Ƃ��Y��Ă͂Ȃ�܂���B �@��������������z�̓���������ԕ��S�䗦�̌���A�����]�͂̌��㓙�����w�W�̌���Ɍ���Ă��Ă��܂��B���������̊�ՂƂȂ�Ƃ���͎�������ł͂Ȃ���t�ł̎Z��ւ��ɗ����Ă����_�ɗ��ӂ���K�v������܂��B�g�R�ł̊�������v�z�̑��ɂ���t�ł̑��z���ˑ������ɗ��鍂�R�s�̌����\���Ă���ƌ����܂��B |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

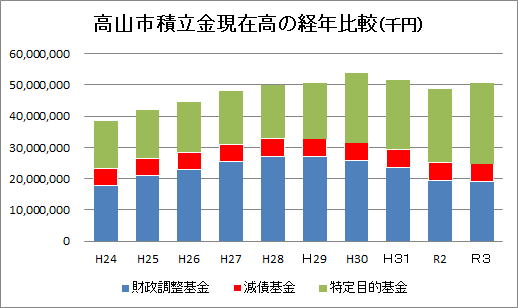

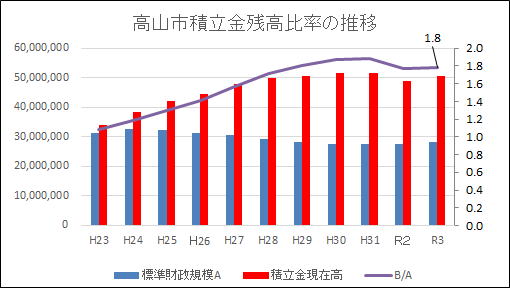

| �@������̓�����Z�������p���Đϗ����c���𑝂₵�Ă������R�s�ł����A����I�ɍ����^�c���\�ƂȂ�o���ʍ����Ƃ��Ă̕W�������K�͂Ƃ̔�r�ł����ϗ����c���䗦�����Ă݂܂��B���̔䗦��1.8�Ƃ������Ƃ͕W�������K�͂�1.8�{�̐ϗ����c��������Ƃ������Ƃł��B���̐��l�͑S���ł��g�b�v���x���ɂ��鐔�l�Ƃ����܂��B�R���i�Ђ̒��ɂ����Ă��A���肵�������^�c���ł����Ղ�����Ƃ������Ƃł��B | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| �@�g�P�U�̌���䗦�̓ˏo�́A���ŕ�U�̈ꊇ���҂P�R���~�[���ׁ̈B����������P�T�D�S�T���B�@�g�P�W����͋N�z���c�������k�֓����Ă��܂��B�@ �@��������䗦�͎ؓ������̕ԍϊz�̑傫���������w�W�ł����AH20�N�x��12�D4����W�D1�Ƒ啝�ɒቺ���܂������A�����̂Ƃ���̒n���n������݂�����g29�ł�9.9�Ƃ������тł������q�Q�ł�5.5�A�q�R�ł�5.0�ł��B �@�ߋ���U��Ԃ���A�g�P�W�N�͈�ʉ�v������ʉ�v�ւ̌J��o�����ɁA�������֘A�̋N���ҋ��������V���ɉ�����ꂽ���Ƃ���A���R�s�͂��̉e�����Ďw�����㏸���܂������A���̎w�W�͉ߋ��R�N�Ԃ̕��ϒl�ł��̂ŁA��̂g�P�U�̗v������������ꂽ�g�P�X�ł͂P�Q�D�O�Ɖ��P�������܂����B���̌㏇���ɐ��ڂ��Ă��܂��B�N�����䗦�͒n���������v�ŋ������狦�c���ւƕς���Ă��Ă��邽�߁A����͏������S�䗦���d�������Ƃ���ł����A�Ƃ肠�ւ��͂g�Q�Q�܂Ŕ�r�ΏۂƂ��܂����B�@ |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| �����̗̑͂ƒe�͐� | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

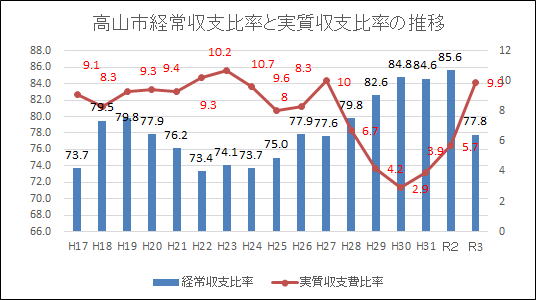

| �@�o����x�䗦�Ƃ̊֘A�ō����̒e�͐������Ă��������܂����B�Q�Ԗڂ̃O���t�ł͍����Z��ւ���t�ł̑��z�����������̍������ʂɗ^�����e�����f���܂��B�R�Ԗڂ̃O���t����͒i�K�I�ȏk���ƕ}����̑������A�i���X�̐���^�c�̉e��������܂����j�����I�o��̏k���ɗ^����e���Ȃǎf���܂��B | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| �@�����̎w�W�����Ă��������ƁA������̍����̌����������킩�肢���������Ǝv���܂��B��̐ϗ����c���䗦�������ł������Ƃ������܂ł��ǂ蒅�����Ƃ����Ƃ���ł��B����������Ŕw�������N�c��������ƕW�������K�͂�������ė����p�ł��B�������Ȃ���Ŏ��ŋ`���I�o����܂��Ȃ��Ȃ������\���͍�������P�ł��Ȃ��ۑ�ł��B�B �@�Ǝ�ȐŎ��\�������P���邽�߂̎Y�ƌo�ϐ���̂��肩��������Ă��܂��B���R�s�͑��s�ɐ�삯�ĎY�ƘA�֕\���쐬���āA�s���̌o�Ϗz�ɂ��ĕ��͂��Ă��܂��B�B����������s���o�ς̘R�o����������S�邽�߂̎Y�Ɛ����߂��Ă��܂��B�Y�ƘA�֕\��ނ��������Ŋ��p����Ƃ������Ƃ�Y��Ă���̂ł͂Ȃ����Ǝw�E�����Ƃ���ł��B����܂ł̔������̒��łł��Ȃ��������̓_�̕⋭��9�����ł͍ŏd�v�ۑ�ƂȂ��Ă��܂��B |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| �o����x�䗦�Ǝ������x�䗦�̐��� | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| �@����H17�N�x�A�o����x�䗦�͂V�R�D�V�ƍ����ȑO�i�P�s�X�����j��85.7����傫�����P����܂������A�l������̉e�����傫���A�����ސE���܂߂��P�O�S�l�̑ސE���傫����p���Ă��܂��B�A�������ސE�̑ސE���͗Վ��I�o��Ƃ��Ĉ����܂��̂��A�T�N�Ԃ̊����ސE���Ԃ͂��̕��̉��P�x�����������Ă݂�K�v������ƌ����Ă��܂��B�����P�W�N�x�͂V�X�D�T�Ƒ傫����ނ����悤�Ɍ����܂����AH2�P�ł�77�D9�Ɖ��P����AH22��73.4�Ƃ������l�ł��BH23�E24�܂ň���I�ɐ��ڂ��Ă��܂��B�������������̒e�͐��͑������̂ł͗]�茩���Ȃ���Ԃł����B �@�g29�ł�82.6�A�g�R�O�ł�84.8�ƈ������܂������A�Z��ւ��������̒i�K�I�k����A�Γ��s����₤����������Ȃǂ��e�����Ă�����̂Ǝv���܂��B�@���̎p�����̃O���t�������x�䗦�Ƃ̘A���Ō��Ă��������܂��B |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| �@�������x�䗦�͍������x�����邽�߂̑�\�I�Ȏw�W�ł��B��ʓI��3�`5�����K���Ȕ͈͂Ƃ���Ă��܂��B3������������ꍇ�����̒e�͐��͎����A�s���̎��Ԃ��������ꍇ�Ȃǂɉe�����o�܂��B���5������悤�ȏ́A��]�������z�ɐ��������ƂŎ�����������葊�����������A�Ώo�̕s�p�z�����z�ɐ������������Ă���Ƃ���Ă��܂��B���R�s�̏ꍇ���̐��l��H�Q�W�܂ł͂���5�������Ԃ������܂����B����͎Z��ւ���������������ۂɓw�߁A����ςݗ��Ă𑝂₵�Ă������ƂɋN�����܂��B����������l�����������i�ޒ��ł͐V���ȓ����ɂ��Ŏ��𑝂₷����K�v�ł���A�c���͂��������ʂŊ���̉^�p��A��������p�����V�K�����ɂ��Ă����Ă���A���R�s���i�߂�ό��܂��Â���ɂ���w�̃u���b�V���A�b�v�ׂ̈̐V�K�����ɂ��ڂ������������̂ł��B�����R�s�̐i�߂钘�厖�ƁA�Α��ꌚ�݂Ƃ��ݏċp�{�݂̐V�݂��ڍ����Ă���̂����������ʂł͑��������������ۑ�ƂȂ��Ă��܂��B�����Z��ւ��̏I���Ɠ����Ɍo����x�䗦�������Ȃ������ƂƎ������x�䗦���ቺ�������Ƃ́v�\����̂̂��ƂƂ��ăO���t�ɂ��\��Ă��܂��BR�R�N�x�̐��l�ɂ́A��������v�z�̂����グ�Œn����t�ł����������e���Ȃǂ��琶�܂ꂽ�����̗]�T�x�ł��B�ˑ������ɗ��鍂�R�s�̓�����ǂ��\���Ă���Ǝv���܂��B �@�o����x�䗦�͂��������֘A�ɉ����Ă��������Ă��������A������w�W�ł��B |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||