| ����27�N�x ���R�s�������\�ɂ����������@H28.11.13 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| �����Q7�x���R�s�o�����X�V�[�g���������\�͂����炩�炲��������. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

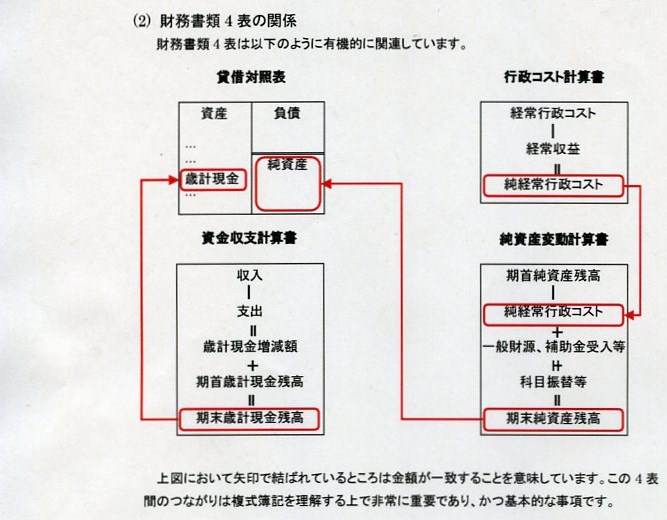

| �������\�̊֘A�� | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ���R�s�g�Q7�N�x���������́FH20�N�x���̉��������ɂ��������� | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

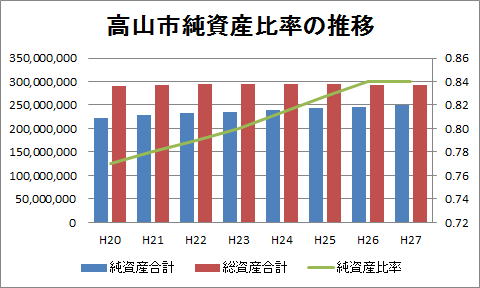

| �@���Y�䗦�͌��𐢑�Ə�������̎��Y�`���ɂ��Ă̕��S�����������܂��B���̐��l��0.7�Ƃ������Ƃ͏������オ���S���ׂ��������R�O������Ƃ������Ƃ������Ă��܂��B�����\���̓K�����N�z�̗}�����u�����钆�ɂ����ẮA���R�s�̌㐢�㕉�S�䗦�͒ቺ��H27�ł�0.84�ɁB | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

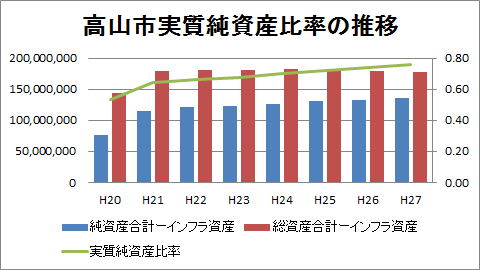

| �@�o�ώ���ɂȂ��܂Ȃ��C���t�����Y�̉��l���O�ƍl�����Ƃ��̏����Y�䗦�����������Y�䗦�Ƃ����܂��B������͍����͂�\�����̂Ƃ���Ă��܂��B�n�������̂ɂ����Ă̓}�C�i�X�ƂȂ��Ă���Ƃ��������܂��i�����߁j�B�@�s���{���ł͎��������Y�䗦�͓����s�������}�C�i�X���\�z�����Ƃ̂��Ƃł��B�����ɂ����Ă͏����Y�䗦�ɂ����ă}�C�i�X�R�U���Ƃ��`�����Ă���A�s�����ƍ��E�s���{���̒u���ꂽ����͈قȂ�Ƃ������Ă��܂��B | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

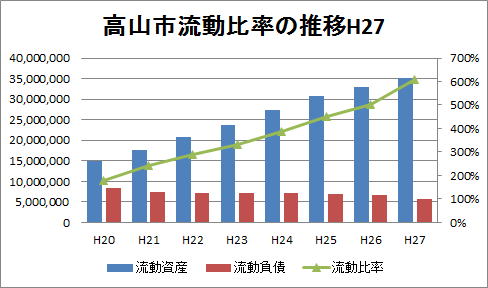

| �����䗦�́A�������̍����������Y���A��N�ȓ��ɕԍς��Ȃ���Ȃ�Ȃ����������ǂꂾ�������Ă��邩���������l�ł��B�P�O�O���Γ��ʂ̎x�����̏������o���Ă��Ȃ����Ƃ������܂��B�x���z�̑啔���͒n���̕ԍςł��邩��A�J��グ�[�p��V���Ȓn���̎����Ŏ蓖���邱�ƂƂȂ�A�����ɉe����^���邱�ƂƂȂ�܂��B�ȑO�̕��͂ł͂Q�O�O�ȏオ�]�܂����Ƃ���Ă��܂����B�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�������Ȃ���A�����̒n�������̗̂����䗦�P�O�O���ȏ�ւ̕s���z�́A�������瑽���Ă����\���͈̔͂ł���A�s�v���Y�̔��p���ŏ[���ł���\��������Ƃ������Ă��܂��B���R�s��610%�Ƃ������e�ł��B | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

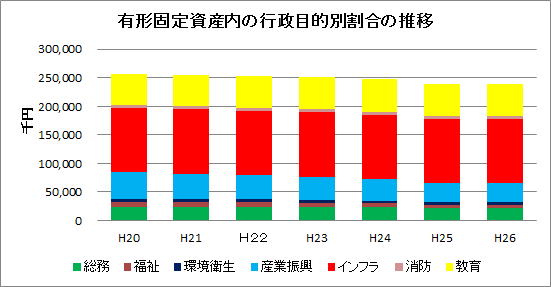

| �L�`�Œ莑�Y�̍s���ړI�ʊ��� | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

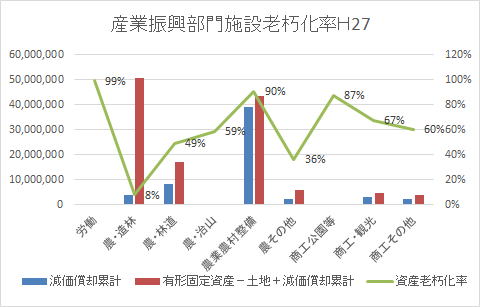

| �@�s�����삲�Ƃ̌������Y�`���̔�d��c�����邱�Ƃ��o���܂��B�ʏ�u�����C���t���v�A�u����v���傫���������߂܂����A�c�̂ɂ���Ă��Ȃ�o���c�L�������܂��B���ɎY�ƐU���̊����ɂ��ẮA�_�����E�������ł͔��ɍ����Ȃ�ꍇ������Ƃ����Ă��܂��B�o�N��r�⑼�c�̂Ƃ̔�r�Ŏ����Ζ��̓����������Ă��܂��B | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ���Y�V���������������p�v�z���i�L�`�Œ莑�Y���v�[�y�n�{�������p�v�z�j | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

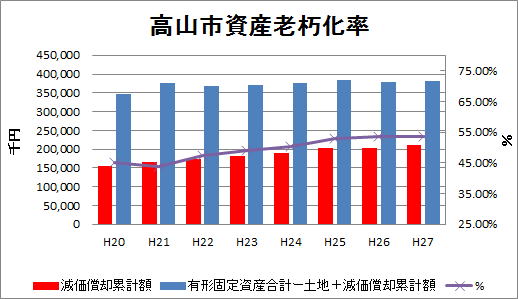

| �ϗp�N���ɔ䂵�ď��p���Y�̎擾����ǂ̒��x�o�߂��Ă��邩��S�̂Ƃ��Ĕc�����邱�Ƃ��o����B�S�̂̎��Y�V�����䗦�̕��ϓI�Ȓl�́A�R�T�`�T�O���̊Ԃ̔䗦�ɂȂ�Ƃ����Ă��܂��B���R�s�͔N�X��������H27�ł�54.92���ɁB | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

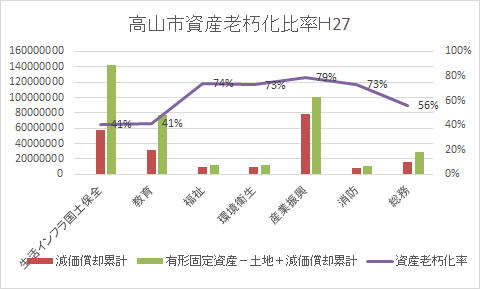

| �@�o�N�N�̕ω���H26�N�x�̖ړI�ʎ��Y�̘V�����䗦�ɂ��Ă݂Ē����܂����B�y�n�ȊO�̗L�`�Œ莑�Y�ƌ������p�v�Ƃ������ł�����A�����C���t�������⋳��̂悤�Ɏ��Y�z�̑傫������ł���ɍX�V�蓖���Ȃ���Ă��镔��͘V�����䗦�͒Ⴍ�Ȃ��Ă��܂��B�t�ɎY�ƐU������̂悤�Ɏ��Y�v�������������p�v���傫�Ȃ��̂́A�ߋ��̕⏕���ƂȂǂ����p���Č`�����ꂽ���Y�̍X�V�蓖���o���Ȃ����𑽂̂��ێ����Ă���p�������яオ��܂��B�Y�ƐU������̒��g������Ƃ��̎p���m�F�����܂��B�_�Ɣ_����������̎��Y�ɂ��̎p���m�F�ł��܂��B | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

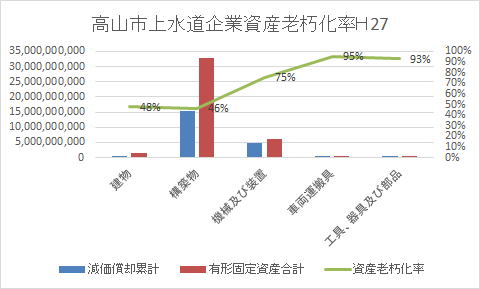

| �Q�l�F�㐅�����Ƃ̎��Y�V�������i�������p�v���L�`�Œ莑�Y�j | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| �����ł͊�Ɖ�v�ʼn^�c���Ă��鍂�R�s�㐅�����Ƃ̘V�����������Ă��������܂��B�C���t�����Y�̒��Ŗ��݂���Ă��鐅���Ǔ��̍X�V�ɂ��ẮA���ꂩ����肪�`���t����������{�ݓ������Ǘ��v��Ȃǂł��ۑ�ƂȂ�Ƃ���ł��B��ʉ�v�̃o�����X�V�[�g�ŕ����яオ���Ă���A�C���t������̘V�����䗦�Ɣ�ׂĂǂ��Ȃ̂��Ȃǔ�r���Ă݂邱�Ƃ��K�v�ł͂Ȃ����Ƃ����܂��B�������Ƃ̎��Y�����\�z���͂قƂ�ǂ����݊Ǖ����ł��̂ł��̘V��������46���ł��B�C���t������S�̂ł͂R�X���Ƃ������ł��̂ŁA�R���S���H�A�������A���̕���̎��Y�ʂɔ�r���Ă݂����Ǝv���܂��B | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

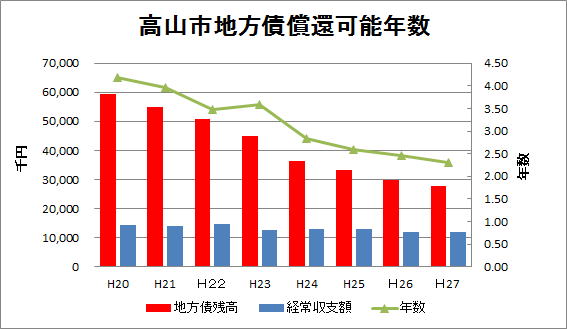

| �@�n�����o��I�Ɋm�ۂł��鎑���ŕԍς����ꍇ�ɉ��N�ŕԍςł��邩��\���w�W�ŁA�؋��̑��ǂ���ԍϔ\�͂𑪂�w�W�B�n���̏��҉\�N���̕��ϓI�Ȓl�́A�R�N�`�X�N�̊Ԃ̔N���ɂȂ�Ƃ����܂��B ���R�s�͂g27�ł�2.3�܂łɁB����ƂȂ�n���c�����������Ă���̂ŁB |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

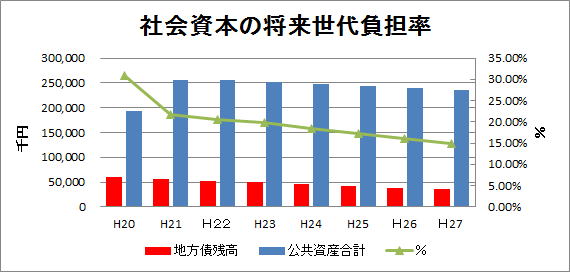

| �Љ�{�̏������㕉�S�����n���c�����������Y���v | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| �@�Љ�{�̌`���̌��ʂ������������Y�̓��A�����ԍς��Ȃ���Ȃ�Ȃ�����̐���ɂ���ĕ��S���銄�������邱�Ƃ��o���܂��B���ϓI�Ȓl�Ƃ��Ă͂P�T���`�S�O���̊Ԃ̔䗦�ɂȂ�Ƃ����Ă��܂��B�ߑa�����i��ł���c�̂⍇������s���Ă���c�̂ł́A�������㕉�S�䗦�������Ȃ�Ƃ����Ă��܂��BH27�ł�14.9���Ə�������̕��S���͒ቺ���Ă��܂��B | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

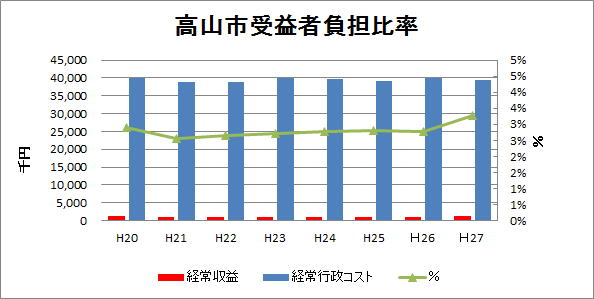

| ��v�ҕ��S�䗦�i���j���o����v���o��s���R�X�g | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| �@�s���R�X�g�v�Z���ɂ�����o����v�́A�������v�ҕ��S�̋��z�ł��邽�߁A�o����v�̍s���R�X�g�ɑ��銄�����Z�肷�邱�ƂŁA��v�ҕ��S�������Z�肷�邱�Ƃ��o���܂��B��v�ҕ��S�����̕��ϓI�Ȓl�́A�Q���`�W���̔䗦�ɂȂ�Ƃ����Ă��܂��B | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

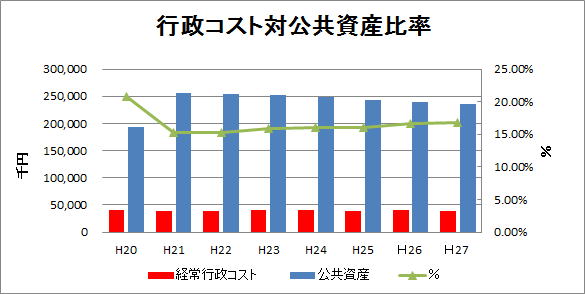

| �s���R�X�g�Ό������Y�䗦�i���j���s���R�X�g���������Y�~100 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| �@���Y�����p���邽�߂ɂǂꂾ���̃R�X�g���������Ă��邩�A���邢�͂ǂꂾ���̎��Y�łǂꂾ���̍s���T�[�r�X����Ă��邩�i���Y�������I�Ɋ��p����Ă��邩�j�͂��邱�Ƃ��o����B�e�s������ɂ�����n�[�h�A�\�t�g���ʂɂ킽��o�����X�̂Ƃꂽ�Ō��z�������������ł��Q�l�ƂȂ�w�W�B�s���ړI���̔䗦�͂��Ȃ����܂����A�S�̂ł͂P�O���`�R�O���̔䗦�����ϓI�Ȓl�ɂȂ�Ƃ����Ă��܂��B | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

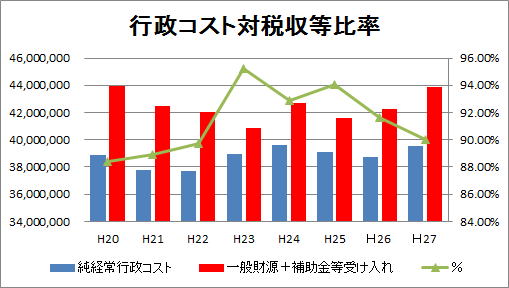

| �s���R�X�g�ΐŎ��䗦�i���j�����o��s���R�X�g���i��ʍ����{�⏕�����j�~100 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| �@���N�x�ɍs��ꂽ�s���T�[�r�X�̃R�X�g�����v�ҕ��S�������������o��s���R�X�g�ɑ��āA�ǂꂾ�����N�x�̕��S�Řd��ꂽ����������w���ł��B�䗦���P�O�O����������Ă��邢��ꍇ�́A���N�x�ֈ����p�����Y���~�ς��ꂽ���A���邢�͗��N�x�ȍ~�ֈ����p�����S���y�����ꂽ���Ɓi�������͂��̗�����\���Ă��܂��B�t�ɔ䗦���P�O�O���������Ă��邢��ꍇ�́A�ߋ�����~�ς������Y���������ꂽ���A�����͗��N�x�Ɉȍ~�ֈ����p�����S�������������Ɓi�������͂��̗����j��\���Ă��܂��B���䗦�̐��l��100%���瘨�����Ă���قǁA�����̊������������ƂɂȂ�܂��B�s���R�X�g�ΐŎ����䗦�̕��ϓI�Ȓl�́A�X�O���`�P1�O���̊Ԃ̔䗦�ɂȂ�Ƃ����Ă��܂��B���R�s�͈���S��90�����O�Ő��ڂ��Ă��܂��B | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

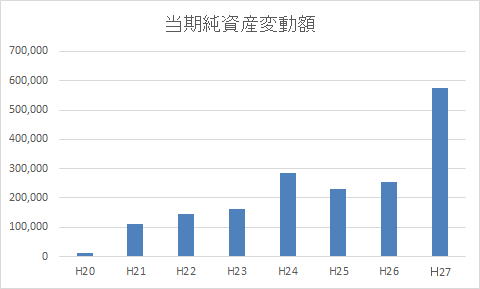

| ���������Y�ϓ��z(��~�j | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| �����Y�ϓ��v�Z���́A�ݎؑΏƕ\�̏����Y�̕��ɂ��āA��v�N�x���̓�����\�����߂ɍ쐬���� �����B�����Y�̕��͍��܂Ő��オ���S���Ă��������ł��̂ŁA�P�N�Ԃł���܂ł̐��т����S���Ă��� ���������������̂��A���������̂����킩��܂��B |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| �@���������Y�ϓ��z�Ƃ��Ă��߂��ꂽ�z�́A�����Y�ϓ��v�Z���ɂ����ďڂ����q�ׂ��Ă��܂��B�ݎؑΏƕ\��̓������̎��Y�ϓ��z���o���ďq�ׂ����̂ł����A����܂ł̑ݎؑΏƕ\��ł́A�������Y���v�̌o�N��r�ł����m�F�ł��Ȃ��Ƃ���ł����B �@����̏����Y�ϓ��z�ɂ����鎑�Y�`�������ƁA�s���R�X�g�v�Z���ɂ����錸�����p�̊W�����킹�Ă݂Ă������Ƃ���Ȏ��_�ƂȂ�܂��B���������Ӗ�����́A�ړI�ʍΏo���ڂɏ������L�`�Œ莑�Y�̕��ނ���A�������Y�̑區�ڂ̉��A���̕��ނ��P�D�L�`�Œ莑�Y�ƂQ�D���p�\���Y�ɕ��ނ��A�P�D�̗L�`�Œ莑�Y�̓�����@�����C���t���E���y�ۑS�A�A����A�B�����A�C���q���A�D�Y�ƐU���A�E���h�A�F�����ƕ��ނ������Ƃ��A���Y�`���ƍX�V�����A�n�������̂ɂ��������������ɑ���l�����ɁA�V���Ȉ�y�[�W�����������̂Ǝ~�߂��܂��B �@�����䗦�ɂ�����Z���̎����]�T�x�ɂ��ẮA���R�s�ɂ����Ă����S�ȏ�ԂƂ����܂����A���Y�X�V���ɂ�����蓖�ɂ��Ă͂قƂ�ǎ蓖�Ăł��Ă��Ȃ��Ƃ������Ƃ�������̂ł͂Ȃ��ł��傤���B �@�����̎����̂ɂ����Ă����l�̂��Ƃ�������Ǝw�E����Ă��܂��B �ȑO�̃o�����X�V�[�g�ł̍������͂ɂ����āA�u�L�`�Œ莑�Y�̍X�V�蓖���v�Ƃ����\�����Ē����Ă��܂������A���߂č���̐V��v��ɂ��������\�̔��\�ŁA���������ʂ���������ɂ��ꂽ�Ƃ����Ă��܂��B �@�g�Q�O�̕ϓ��z�ł́A�P�Q�C�V�R�S��~�ƂȂ��Ă��܂��B�g�P�X�Ƃg�P�W�̔�r�ł͂Q�C�S�U�O�C�P�Q�X��~�ƂȂ��Ă��܂����A�ŋ߂̎{�ݐ����̏��炢���ΐV���ȋ��哊���Ȃǂ͍s���Ă��炸�A�������p�������l��������������x���ɗ��������Ă���Ƃ�����̂ł͂Ȃ��ł��傤���B�g�Q�P�ł�109,692��~�Ƒ������Ă��܂����A���̌i�C����g�����C���t���������̉e��������Ă�����̂Ƃ݂��܂��B |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| �Q�l�����F�u�V�n������v���x�̓O�����v�X�c�T�i�ďC | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ���o�����X�V�[�g�ƕ��������͂ł̌o�N��r�B | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ��L�̂悤�ɐV��ɂ����̂Ƌ��̊�ł͑ϗp�N���̕ύX��p��̈Ⴂ���o�Ă��Ă���A�Ȗڂɂ����Ă͐V���ɐ݂���ꂽ���̂�����܂��B��T�Ɍo�N��r���邱�Ƃɓ���͂���܂������A�及�ł͈�̗����ǂݎ�鎖���\�Ƃ̔��f����A�p�����ĕ��͉\�Ȃ��͈̂ȑO�̃f�[�^�𗘗p���Čo�N��r�Ƃ��Ă݂܂����B | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

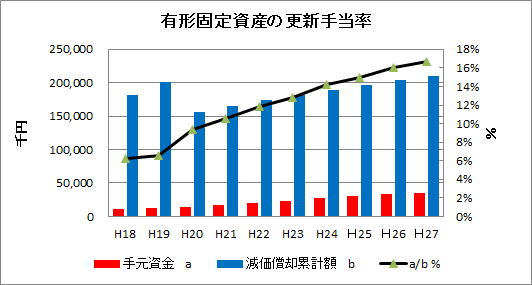

| �L�`�Œ莑�Y�̍X�V�蓖�� | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| �`�����ꂽ�L�`�Œ莑�Y�̍����̓��A�㐢�オ�ԍς��Ȃ���Ȃ�Ȃ����������͂ǂꂭ�炢���邩�B�����������قnj㐢��ɂ��܂킵�����Ă��܂��B�����ɂ��ċN�̗}���A�J��グ���҂Ŕ䗦�͒ቺ���Ă��܂��B�V��̗p�̂g�Q�O�ȍ~���l�͉��P�X���ɂ���܂��B | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| �@�������p�v�z�́A���̏��p�ΏۂƂȂ����L�`�Œ莑�Y�̎擾�����猻�݂܂ł̉��l�̉��������z��\���Ă��܂��B����������ΕۗL����L�`�Œ莑�Y�̔����������ɂ�����A�K�v�Ȏ����z��\�����ɂȂ�܂��B���̌������p�v�z�ɑ�������茳������L���邱�Ƃ́A�L�`�Œ莑�Y���X�V���邽�߂̎����蓖���\���s���Ă��邱�ƂƂȂ�܂��B�i�����ɕϓ����X�N��������Ɖ�v�ł́A�ǂꂾ���̓������ۂ��m�ۂ��邩���A����o�c�̑O��ƂȂ�܂��j�茳�����̍l�����́A�Όv�����{������������{������ł��B �@���������ςݗ��Ă�}��A�g�Q�R�܂łɌ�����E�������������ςݑ����Ă��܂��̂ŁA�w���̓A�b�v���Ă��܂����B�g�Q�O�ȍ~�V��ŌŒ莑�Y�̑ϗp�N���̕ύX�������萔�l�ɕω����o�Ă��܂��B�����܂ł��X���Ƃ��Ă݂Ă��������܂����B |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| �V���������ł̍������͂Ō����Ă�����́B����̌����{�ݓ������Ǘ��v��ւ̗����ʒu�B | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| �@���R�s�̂g�Q�O���̐V���������ł̍������́A���Ƀo�����X�V�[�g�ł̕��͂���͑�܂��ɐ���ԕ��S�䗦�̖��⌒�S���A�Z���̎����]�T�x�ł͂���Ȃ�Ɍ��S�����ێ����Ă���p���f���܂��B�����Y�䗦 �A���������Y�䗦�A�����䗦�Ȃǂł��A�قڒ��ʈȏ�̈ʒu�ɂ���Ƃ����܂��B �@�������Ȃ���A�`�����ꂽ���Y�̍X�V�蓖�ʂɂ����ẮA�L�`�Œ莑�Y�̍X�V�蓖���Ō���Ƃ���A�Ǝ�ȓ��e�ł���Ƃ����܂��B������}���ȑ����������������p�v�z��X�V�蓖���̒Ⴓ�ɂ��̎p�������܂��B�茳�����͂���܂ł̍����̎��̉��P�ɂ��327���~��ɑ������Ă��܂��B �@�g26�N�x�̌������p��8,420,617��~�ƂȂ��Ă��܂��i�s���R�X�g�v�Z���j�B�������p�z�̓R�X�g�z���̎�@�ł���Ɠ����ɁA�����̍X�V�����ɕK�v�Ȏ����𗯕ۂ�����@�ł�����Ƃ����Ă��܂��B�D�NJ�Ƃł̓��X�N�ɉ����ē������ۂ��s���A�v�z�̑��������������\�ȋ��Z���Y�Ƃ��ė��ۂ��Ă���Ƃ����Ă��܂��B �@���R�s�ł͂������N������������A�������ςݑ����Ă��Ă���A�茳������H27�N�c����350���~��܂łɐςݑ����Ă��Ă��܂����A����ł����܂��P7����Ƃ����ł��B �@����͒n�������̂ł͎��������郊�X�N���Ⴂ���Ƃ���A�X�V�̍����ȂǓ������王��̊O�ɂ�����Ă��邩��Ɛ�������Ă��܂��B�悭�l���Ă݂�ƁA�����̂̎��Ƃɂ͍��̊e��⏕���j���[�ɂ�鎑�����B�A�N�ɂ�鎑�����B�A�ꕔ��N�x�ɂ����Č�t�ŏ��u�������̂ȂǁA��������ȊO�̎������B�̕��@������A�]��������ۂɂ�鎑�Y�̍X�V�蓖�Ƃ����l�����蒅���Ă��Ȃ������Ƃ����܂��B �@��ɂ͍����ɂ�鎑�Y�̑����A���тɌ������p�v�z�̑���������A����̍����^�c�ɂ����Ă͒����I����ɗ������X�V�v����K�v�ƂȂ��Ă���ƍl�����܂��B �@���͍�N�u�����{�ݓ������Ǘ��v��̍�������߂Ă��Ă��܂��B�����������ɂ����ẮA�����鎑�Y��S�čX�V���邱�Ƃ͍����������Ȃ����l�����i�l���������Љ�ɂ�����N��ʐl���\���̐��ڂȂǂ��l������Ɓj�A���Y�̂����̂ǂ�Ƃǂ���X�V���A�p�~������̂͂ǂꂩ�Ƃ����I���������鎖�Ԃ��l�����A�u�I���ƏW���̈ӎu�����v�Ɋ�Â������̌o�c�v�悪�K�v�ƂȂ��Ă��܂��B �@����{�X�V�蓖�ɂ�������ɂ��Ă����l�Ȃ��Ƃ������A�t�@�V���e�B�}�l�W�����g�ɂ�鎑�Y�Ǘ��̓O�ꂪ�����鏊�Ȃł�����܂��B���R�s�����{�ݓ������Ǘ��v��͍��N�x���̍��q�Ă����肷��\��ł��B |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| �Q�l�����F�����̃o�����X�V�[�g�E�s���R�X�g�v�Z���̍����E�ǂݕ��i�����č��@�l�p�u���b�N�Z���^�[���j �@�@�@�@�@�@������L�̍������\���猩���鎩���̂̌��S���Ɖۑ�i��c�����j |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ����܂ł̍������\�쐬�̌o�� �@�����Œ��f���Ă��܂����������\�����\�ɂȂ�܂����B����܂ō��R�s�̓o�����X�V�[�g���Ă͕��ʉ�v�y�јA���ƂQ�\���Ă��܂����B�g�P�V�N�x������͕��ʉ�v�E�s�S�́E�A���ƂR�̃o�����X�V�[�g�̍\���ƂȂ��Ă��܂��B�Ȃ�H20�N�x����葍���ȕ����������f���ł̍쐬�ƂȂ��Ă��܂��B

�e��v�̒��g�͎��̂Ƃ���ł��B

���R�s��H21�N�x�����ւ����A�����ȕ����������f���ɂ��S�\�ɂ��������\�̍쐬 �@�n�������̐i�W�ɔ����A�n�������c�̂̎��Ȍ���E���ȐӔC���g�債�A�s�����̐����ӔC�i��������ò�j�����߂��Ă��钆�A�������s���ɂ킩��₷�����\����������͂̈�Ƃ��āA�������\���쐬���A���\���鎖�ɂȂ��Ă��܂��B����20�N�x�ȍ~�̌��Z�Ɋ�Â��������\�ɂ��ẮA�\��ɂ���悤�ɑ����Ȃ̉������f���ɂ��S�\���쐬���邱�ƂɂȂ��Ă��܂��B �@���ׂ̈���܂łƂ͎Z�o���@���قȂ��Ă��܂��B ��ȕύX�_�͎��̂Ƃ���ł��B �@�E�������p�̌v�Z���@�i�ϗp�N���̌������j �@�E���p�\���Y�̎Z��i�����p�������Y�̔c���j �@�E�����y�яo�����ɂ����������i�ł̕]�� �@�E��������N�x�ɂ���������؍��Ɩ������ɋ敪 �@�E�������̕]���i���ɑ�������s�\�����z���Z���j �@�E�������������ɑS�Ă̍����S�s�ׂ��v�� �@�E�ݎؑΏƕ\�Ɏ����u�����Y�v�̉�v�N�x���̓����������u�����Y�ϓ��v�Z���v�̐V���@ |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| �o�����X�V�[�g�V���Ώƕ\ | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||