| R2年度決算に見る市税の収納状況 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 高山市合併以降の年度別市税収入の推移 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 今回は自主財源としての高山市税収の分析を、年度別に収入額、収入率、課税義務者数をグラフ化して見て頂きます。副次的には平成17年度を基準とした指数についても見て頂こうと思います。観光という面の華やかさが喧伝されますが、社会・経済状況の変化に高山市が抱える問題も見て頂けると思います。合併以後というスパンで見ていただくと、急激な人口減で翻弄される地方自治体の一面を税収と言う面からご理解いただけるのではないかと思います。 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

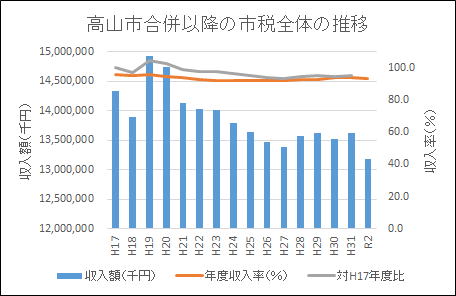

| 市税全体 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(税収額はH17・H31以外百万円単位で表示)

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 自主財源としての市税の動向は以上のようなものです。合併時に143億円余の税収があったのですが、H31年度の税収は約136億円余と約72億円余の減少となっています。コロナ禍での影響を受けたR2年度では11.5億円の減収となりH17年度対比では92%どまりです。又その収納率を見れば93.1%と前年比1%の減少です。収納率の低さはそのまま地域の活力のなさに繋がっており、よく言われるように観光が高山市を引っ張っており、その入込数はH31で473万人。観光消費額とその波及効果はそれぞれ1012.8億円、2147.2億円と発表される割には、税収といった面には反映できていないと言えます。 今後目標としなければならない観点は、人口減少化社会にあっても持続可能な地域づくりであり。アフターコロナに備えた経済面での構造改革であり、それに伴う新しい産業の育成でもあると言われています。す。合併後の推移をみる中では現状を改善していかない限りその目標には近づけないと感じます。しかし昨年来のコロナ禍の経済的停滞の中では、経済の再生と健康面での社会活動の制限もあり、どう両立していくのかの問題で不安が広がっています。各税収科目ごとの問題についてもそれぞれに見ていきたいと思います。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

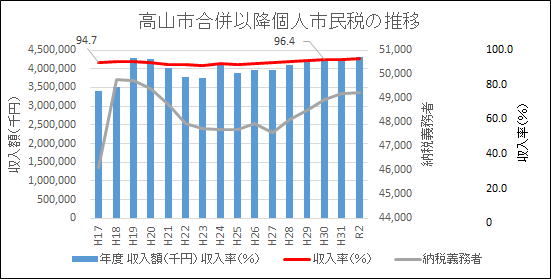

| 個人市民税 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(税収額はH17・H31以外百万円単位で表示)

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 個人市民税の動向です。H19年には地方税の増、地方譲与税の減という税源移譲の影響が税収に現われています。H18年からの納税義務者数の増は合併に伴う固定資産税の評価替えなどの影響があると考えられますが、このところの減少は団塊世代のリタイア等の影響が表れているものと解します。H28以降納税義務者数は微増していますが、雇用環境の変化で少子化が進み生産年齢人口が減少してても高齢者等の雇用増となり、個人市民税も微増が続いているのではと感が増す。尚H24年の税額UPは株式譲渡などでの単年度の特殊要因が作用しているものといえます。収入率は96.9%と比較的安定しています。 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

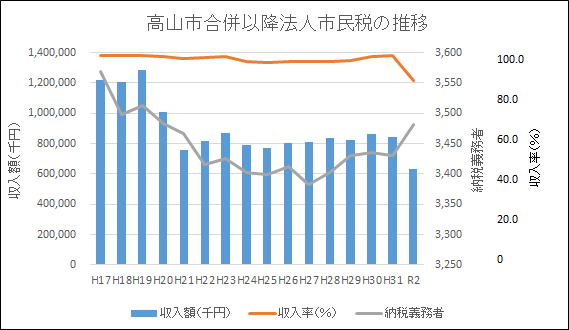

| 法人市民税 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(税収額はH17・H31以外百万円単位で表示)

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 法人市民税の動向です。収入率は昨年の98.75から86.7%とコロナ禍で12ポイント低下です。収入額は昨年の8.4億円余から6.3億円へと大幅に低下しました。平成17年比で52%で深刻といえ、実に5.8億円余減少しているのが現状です。ここにきて可処分所得の低下からくる消費の減退や、消費税値上が景気の足を引っ張りました。そのことは路線価の低迷にも影響しています。納税義務者数はほぼ同数ですが、H17年度比で88件の減少です。。 はっきり言ってこちらはリーマンショック後の停滞から少し持ち直したのかなと言えますが、底値安定でもあり、高山市の稼ぐ力の停滞がこちらからもうかがえるという事です。こちらは観光以外の主な柱が育てられなかった産業構造の問題でもあり、インバウンド主軸の国の施策にばかり目を向けていると、足元をすくわれる見本のような姿です。 最後に納税額はここまで低下してしまいましたが、納税義務者数は昨年対比で50ポイント増えました。これは起業環境の充実がもたらした一つの効果が出たものと考えますが、高山市の稼ぐ力の源泉となる事業者増ヘ向けて努力しなければなりません。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

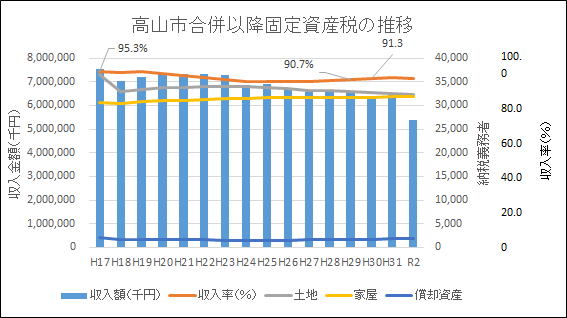

| 固定資産税 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(税収額はH17・H31以外百万円単位で表示)

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 固定資産税収のこれまでの推移です。固定資産税は合併後H18年から3年ごとの評価額の見直しや負担調整率の改定が行われてきました。H18の税率の統一で-約5億円の影響が出ました。しかし当初の予想では合併後3回の見直しで、だいたい元に戻ると言われたものでした。 比較してみると平成24年からはその減少が顕著になっており、ここH26年以降ではH17年度比で90%を割り収入額では65億円台に、H30では63億円台迄に低下し、R2では53億円台に落ち込んでいます。H17年比では約21.65億円余減少した事にもなり、市町村の基幹税科目としては放置しておけない数字です。 こうした姿を見据えて産業経済政策はどうかと言えば、いまだに観光客入込数だけを頼りとした観光政策に依存する姿が続き、本当の意味での経済のかじ取りを任せられる、ヘッドクオーター部門が不在の姿を露呈しています。こうした中で、地域経済循環を重視した産業連関表の導入や、総合計画に即した各種計画の見直しを通じて立て直しを図る機運は出てきました。こうした政策的見地は議会の政策提言で繰り返し指摘してきたところです。 こうした数値の停滞は、大所高所に立ち自らの足元を見据えて政策を吟味し、役所内部から産業経済環境を立て直す気概が見えてこなかったところに起因するとも取れます。こんなところにも市長の海外出張の多さを批判する土壌があったという事です。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

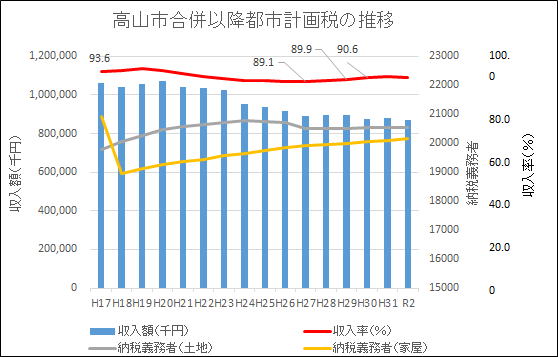

| 都市計画税 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 都市計画税についても、基本的には固定資産税収で述べたことに準ずるものと考えています。こちらもH17年度比で81%まで減少しており、H31税収では8億6千万円余まで約1億9千万円余減少しています。現状都市計画区域を国府、丹生川、清見で拡大していますが、調整処置として課税は延期しているところです。 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

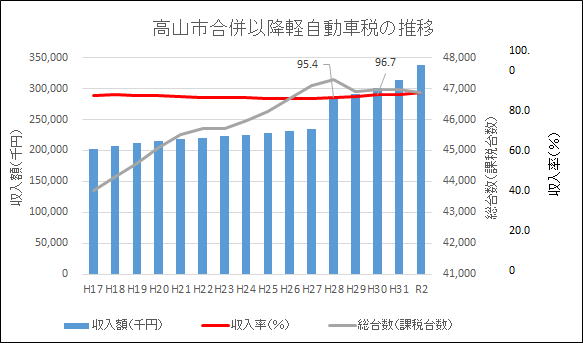

| 軽自動車税 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 軽自動車税は世の中の趨勢として、右肩上がりで伸びていると言えます。H17年度比で課税台数は16.7%の増加、収入額では約1億3千万円余増しというところです。 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

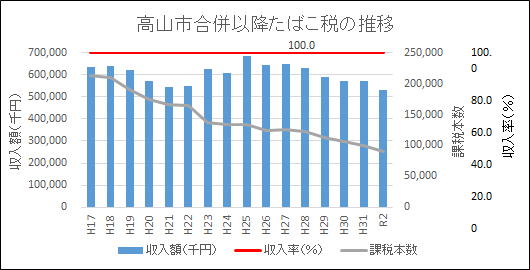

| 市たばこ税 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(税収額はH17・H31以外百万円単位で表示)(本数はH17・H31以外千本単位で表示)

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| タバコ税は税はこのところの健康志向で、消費課税本数は減っていますが、値上げにより収納額の減少に歯止めをかけているのが現状です。観光地という事もあり他都市よりは消化本数も税額も多いと言われています。 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

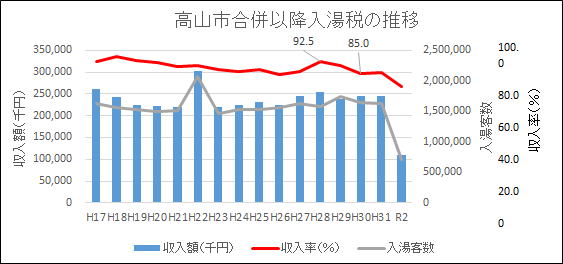

| 入湯税 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(税収額はH17・H31以外百万円単位で表示)(客数はH17・H31以外千人単位で表示)

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 入湯税の推移を見て頂きました。H22年度の増加は滞納分の一括納付で、単年度での特殊要因です。ここでの問題は収入率の低さです。リーマンショック後90%を割る収入率が続きましたが、H28で92.5%となりました。しかしH29で再び90%を割り、その後H30、H31と85%台で推移し、H31では収入額も2億4千537万円台と停滞気味でした。それがコロナ禍でR2では1億800万円まで落ち、収納率も76.4%と危機的状況です。入湯客数も70万9千人と前年比43.5%の惨状です。これについては目的税との観点から、約半分の1億円は観光協会等へ直接交付していましたが、これでは目も当てられません。しかも基幹部分で泉源の維持対策への要望なども出ており、全体として目的税の使途と業界の経営面での問題も浮かび上がってきているところです。先に観光庁はDMOの改革にも踏み込み、補助金に頼る体質を改め自立的な財務体質によるアメリカ型のDMOへの転換を提言したところです。百年に一度の社会・経済構造の転換も言われ、新産業の育成が急務といわれる中にあって役所の指導力や総合力が問われるところです。 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

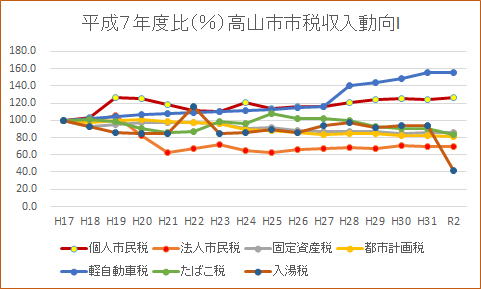

| H17度比で見る合併後の高山市税収構造の推移 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 合併以後の税収動向を見て頂きました。順調に伸びてきていると見られるのは、個人市民税と軽自動車税のみです。後の税目は合併時の水準に及びません。リーマンショック、東日本大震災の2度の大波をかぶってきた市の経済ですが、税収面から見れば何とかここまでひぱってこれたという感じでしたが、コロナ禍で事情は一変してしまいました。インバウンドの活況ばかりが喧伝されてきましたが、税収といった面にはあまりその効果が発揮されているとは言えない状況が続いていました。私自身は5年前から入込客数ばかりに頼る観光政策では、豊かな都市像を描き切れないと観光政策の転換を求めてきました。昨年はレスポンシブル・ツーリズム」(責任ある観光)と「サ

スティナブル・トラベル」(旅行先の環境やコミュニティに配慮した観光)で観光政策の転換を政策提言したところです。 もっと言えば地元経済の稼ぐ力を表す法人市民税、固定資産税の状況ははかばかしくありません。市町村の基幹税科目である固定資産税は合併時の税収の71.4%でしかなく、法人市民税に至っては52.1%という惨状です。何で稼ぎどう雇用を守っていくのかという事から言えば、今一度市の産業構造の未来図を立て直す時に来ているともいえると思います。昨年春からのコロナ禍の市経済への影響を見れば、私達はニューノーマルの時代を迎える今、大胆な発想の転換で産業政策も転換を図らねばなりません。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 税収構造の見える化から見えてくるもの。 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

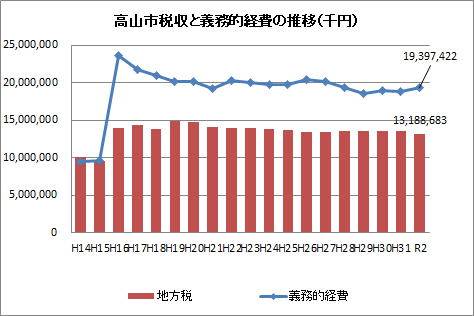

| 令和2年度歳入歳出決算が発表され、9月議会ではその認定に向け細かな分析が進められました。決算審査と言えばいわば一年間の市政運営の通信簿の様なものと言えます。この結果を次年度予算に活かす市政運営が求められるところです。 議会は議会基本条例の制定後、行政の事業評価シートを活用して決算審査に臨んでいます。このところその成果も出て活発な質疑が続くようになりましたが、一つ忘れてならない事は、評価シートはあくまで担当現場の「事務事業評価」 である点です。私達議会はそれを基にした施作評価から政策評価で行政の執行を見極め、次の予算審査繋げていく事と考えます。同様に行政の組織内ではその成果を予算編成に活かして次年度予算を提案してくるのです。 行政の公会計では予算が重視され、どのように予算を配分するのかが重視されます。 民間会計においては、結果を重視しての決算重視の姿勢です。結果どれだけ利潤があげられたのか、どれだけ内部留保が確保できたのかの会計であり、その結果を次年度の予算に反映することが出来るのかを重視します。 そうした中にあって国の補助金や交付税といった依存財源に頼らず、市税といった自主財源の確保は自治体にとって大きな意味を持ちます。合併前の高山市は自主財源で義務的経費(人件費、扶助費、公債費)がまかなえる構造でした。 今後も望まれることは、高山市をどういった産業構造で組み立て、その持続可能性を確保していくのかといった観点です。過度に観光に頼るばかりでなく地場産業を複数育て、足腰の強い経済体質にしていはなければなりません。昨年春からのコロナ禍における極端な市内経済の落ち込みは、そういった点において国の観光立国の掛け声の下、過度にインバウンドの観光需要に頼った結果でもあったと反省されるところです。そうした視点からはここ数年観光統計の在り方、観光入込客数と観光消費額、その波及効果を検証する中でその欠陥を指摘してきたところです 今回も税収構造の現状分析といった観点で見て頂きました。今後を見据えた中での大切な観点は、縮小社会が到来する中で、経済のパイの拡大は見込めません。今後を見越したバックキャスティングの手法でその持続可能性を求めていかねばならないものと考えます。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||